Предприниматели обязаны платить налоги, сдавать отчетность и отвечать на запросы налоговой, а налоговая обязана всё это вовремя получить. Так налоговая защищает интересы государства.

Если предприниматель не платит или не отчитывается по доходам добровольно, налоговая должна его заставить. Один из способов — заблокировать счет компании. Теперь компания не сможет тратить деньги со счета, пока не рассчитается с долгами перед налоговой. Обычно, если платить вовремя и аккуратно, налоговая ничего не блокирует.

Что происходит с деньгами

Налоговая не трогает личные счета. Если провинился индивидуальный предприниматель или компания, налоговая блокирует только счета ИП и компании, а счета физлиц в порядке.

Налоговая разбирается с конкретной компанией или ИП, а не человеком.

У Андрея две компании — «Форева-янг» и «Фридом». Если Андрей не сдаст декларацию для Форева-янга, налоговая заблокирует счета только этой компании, а по второй ничего делать не будет. Зато она вправе блокировать все счета компании. Если у Форева-янга три рублевых счета и один валютный, налоговая заблокирует все.

В редких случаях налоговая блокирует личные счета предпринимателя. Но это только по решению суда и при большом долге, который предприниматель отказывается платить.

По закону налоговая блокирует не сам счет, а деньги на нем, и только в размере долга или штрафа. В зависимости от причины блокировки налоговая блокирует все деньги на счетах или конкретную сумму.

Если Андрей не заплатил 5000 рублей налогов, налоговая заблокирует ровно эту сумму, а потом ее спишет.

Если Андрей не сдал отчетность, налоговая заблокирует все деньги на счете, но списывать ничего не будет. Так налоговая привлекает внимание к срокам.

При блокировке сам счет работает. Если клиент переведет вам деньги за заказ, вы увидите их на счете и получите смс от банка.

На заблокированном счете деньгами можно пользоваться частично. Оплачивать личные расходы не получится, зато можно перевести:

- на возмещение вреда жизни и здоровью по исполнительному листу,

- алименты,

- зарплату сотрудникам,

- оплату налогов и взносов.

Очередность оплаты с заблокированного счета описана в законе. Если есть исполнительный лист и надо платить зарплату, сначала вы оплачиваете возмещение по листу, а потом переводите зарплату. Банк не даст выдать зарплату раньше.

Что делает банк

У налоговой нет доступа к счету, поэтому для блокировки нужен банк. Как только налоговая решает, что пора блокировать, она дает поручение банку, и банк всё делает. У банка на это один рабочий день. Причем, закрыть счет и открыть новый в другом банке не получится, это запрещено, и банки соблюдают это правило.

Банк не может самовольно снять блокировку, даже если видит, что вы всё оплатили. Он обязан дождаться разрешения от налоговой. Поэтому бесполезно скандалить с банком и присылать ему квитанции об оплате налогов, только нервы потратите.

На разблокировку у банка два дня: в понедельник банк получает разрешение налоговой и до конца вторника обязан разблокировать счет. При этом банк не отвечает за материальные потери компании при блокировке: если компания из-за блокировки не рассчиталась с поставщиком, бесполезно подавать на банк в суд. Чтобы снизить потери клиентов, Модульбанк старается снимать блокировки сразу, день в день.

Как узнать о блокировке счета

Заранее узнать о блокировке счета невозможно, налоговая и банк не станут предупреждать. Вроде как предприниматели сами знают о сроках оплаты и отчетности и должны успевать. Поэтому может случиться так, что вы покупаете ящик шампанского для корпоратива с корпоративной карты, а на кассе оплата не проходит, потому что счет заблокирован.

Если о блокировке никак не узнать заранее, то получится хотя бы узнать о ней как можно скорее. Так не придется отказываться на кассе от шампанского. Есть несколько способов.

Через банк. Проблема в том, что банк не обязан писать клиенту о блокировке счета, по закону достаточно самой блокировки. Поэтому банк может молча заблокировать счет и подождать, пока клиент ее заметит.

Есть банки, которые пишут о блокировке. Например, Модульбанк присылает клиенту смс, сообщение в личный кабинет и письмо. Клиент узнает о блокировке через минуту после самой блокировки и сможет быстро всё исправить.

Узнайте у вашего банка, как он сообщает о блокировке, чтобы не пропустить сообщение.

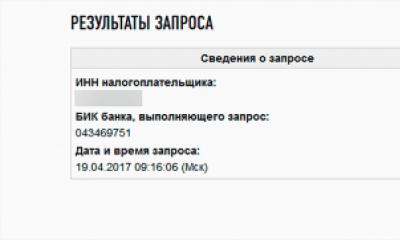

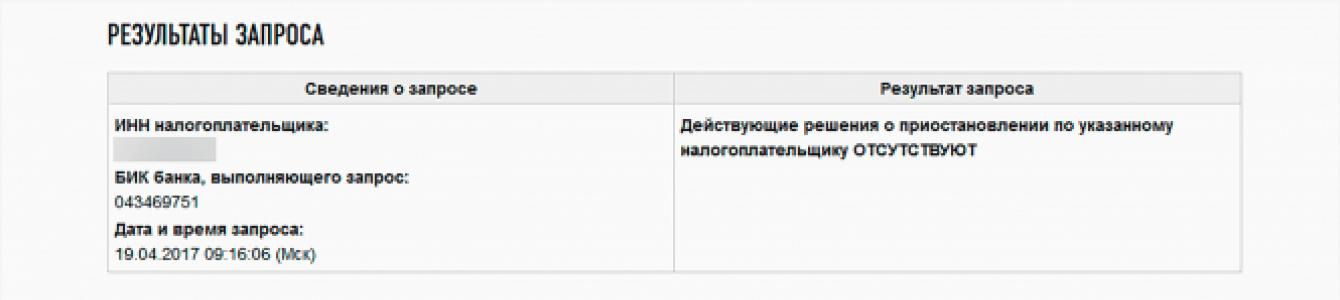

Самим. Чтобы самим узнать о блокировке, подойдет сервис налоговой. Заходите на сайт, выбираете пункт о приостановлениях, вводите данные, и налоговая показывает — есть блокировка или нет:

Если блокировки нет, появится такое сообщение:

Если налоговая заблокировала счет, появится сообщение о приостановлении:

У сервиса есть недостаток. Подписаться на обновления сервиса нельзя, поэтому придется проверять блокировку вручную и по каждому банку, где у вас открыт счет.

Если ваш банк не присылает сообщения о блокировке, заходите на сервис каждый день. Это занимает минуту или пять, зато блокировка не застанет вас внезапно.

По письмам налоговой. Блокировка не должна быть неожиданностью: налоговая сначала присылает письма и уведомления, а уже потом блокирует счет.

Поэтому обращайте внимание на письма от налоговой. Если придет требование оплатить налоги, штрафы или пени, у вас несколько дней на погашение долга, а потом налоговая заблокирует счет. Требование выглядит так:

Спрогнозировать блокировку из-за отчетов и запросов не получится. Единственный способ — помнить сроки сдачи отчетности.

Если живете не по адресу регистрации ИП, попросите родных сообщать вам о письмах. Налоговая присылает требования оплатить налоги на адрес, где зарегистрирована компания или ИП. Если вы регистрировались как ИП в Сочи, а живете в Москве, убедитесь, что ваши родные получат письма и сообщат о них.

Избавиться от блокировки

Избавиться от блокировки можно в два шага: узнать причину и выполнить требования.

Узнать причину можно из постановления от налоговой. В постановлении написано что-то вроде «Согласно пункту 2 статьи 76 НК». Чтобы это расшифровать, придется свериться с 76-й статьей Налогового кодекса и посмотреть значение пункта.

Если банк сам не прислал постановление, попросите прислать. Чаще всего встречаются пункт 2 — о налогах и пункт 3 — о задержке отчетности.

Модульбанк расшифровывает причины сразу:

Второй шаг — сделать то, что просит налоговая. Что конкретно понадобится, зависит от причины блокировки. Если кратко, надо вернуть долг по налогам или передать документы. Выглядит всё просто, но есть нюансы.

Причина 1. Налоги, пени и штрафы

Что нельзя делать — задерживать оплату налога, пени или штрафов.

Для оплаты налогов есть срок. Например, налог за первый квартал надо заплатить до 25 апреля. Если налог задержать, налоговая пришлет письменное требование. Для оплаты пени и штрафов налоговая тоже присылает требования.

На оплату по требованию есть еще восемь дней. Если и этот срок пропустить, деньги на счете заблокируют на сумму долга.

Долг блокируется на каждом открытом счете.

У Андрея компания «Форева-янг». Компания не заплатила НДС вовремя, и теперь налоговая ждет от нее сам налог и пени — 50 000 рублей.

У компании три рублевых счета и один валютный. Налоговая блокирует каждый рублевый счет на 50 000 рублей и на 835 евро — валютный. По факту Андрей должен государству 50 000 рублей, а налоговая заморозила 150 000 рублей и 835 евро.

Как разблокировать. Если причина в налогах, задача — эти налоги заплатить.

Когда счет разблокируется. Максимум через два дня, как налоговая получит подтверждение от банка о списании долга.

Когда налоговая блокирует счет из-за налогов, она сначала просит банк заблокировать сумму долга на счете, потом присылает

инкассовое поручение — сколько надо заплатить и за что. По этому поручению банк списывает деньги. Если нужная сумма на счете есть, деньги списываются автоматически, ничего делать не нужно. Если денег на счете не хватает, счет надо пополнить.

Плохая новость — нельзя заранее сказать, в какой именно банк придет поручение. Если у вас счета в разных банках, поручение может прийти в любой банк.

У Андрея два счета в двух банках: один основной — клиенты переводят на него деньги, второй — запасной. На запасном счете болтается две тысячи рублей.

Если налоговая пришлет поручение на запасной счет, Андрею может не хватить денег для выплаты долга. Тогда придется переводить деньги из одного банка в другой, ждать пока они дойдут до нужного банка, а потом ждать когда банк спишет деньги по поручению и налоговая их получит. На разблокировку может уйти две недели.

Хорошая новость — поручение придет только в один банк, и банк спишет деньги только с одного счета. Так банк и налоговая защищают вас от переплаты.

Совет. Разблокировку можно ускорить. Для этого распечатайте копию платежки об оплате налогов и отнесите ее в налоговую по месту регистрации компании. Налоговая может разблокировать счет в этот же день.

Проблема с налогами появляется не только из-за задержки. Бывает так: налоговая думает, что вы должны 18 000 рублей, а вы — что 6000 рублей. Вы всё оплатили и уверены, что не о чем волноваться, а это не так.

Проблема появится, если не передать заявление о системе налогообложения при открытии компании. Без заявления налоговая переведет вас на общую систему, а налоги по ней выше, чем на других системах.

Причина 2. Отчетность

Что нельзя делать — задерживать отчетность в налоговую на десять дней.

В расчет идет налоговая декларация, отчет по страховым взносам и НДФЛ. Ошибки в документах допускать можно, за это налоговая не блокирует, но присылает штрафы.

Срок давности нарушения — три года. Если предприниматель задержал отчет в сентябре прошлого года, налоговая может заблокировать счет к майским каникулам. Вместо шашлыков придется разбираться с налоговой.

Как разблокировать. Здесь всё просто: раз налоговая не получила отчетность, передайте ее налоговой. Отправить можно через систему электронного документооборота или занести в налоговую.

Когда счет разблокируется. Максимум через два дня, как налоговая получит отчетность.

Совет. По опыту, налоговая быстрее получает электронную декларацию. Если ведете бухучет без бухгалтера, подключайте интернет-бухгалтерию: например, Эльбу или Мое дело, такие компании помогают отчитываться в электронной форме. Если за бухучет отвечает бухгалтер, убедитесь, что он отчитывается в электронной форме. Так быстрее и надежней.

Подстраховаться от блокировки. Если задержали отчетность на пару дней, позвоните в налоговую и скажите, что перепутали даты и уже все отправили. Налоговая может пойти навстречу и не фиксировать опоздание.

Причина 3. Запросы налоговой

Что нельзя делать — не подтверждать получение запросов от налоговой.

Налоговая отправляет запросы, чтобы что-то выяснить или пригласить в гости. Может узнать, почему нет прибыли в прошлом квартале, обосновать подозрительно низкий налог или количество штатных сотрудников.

Раньше эти запросы приходили только физической почтой, с 2015 года налоговая дублирует запросы через систему электронного документооборота или ЭДО.

Получение запросов надо подтверждать: сформировать электронную квитанцию и отправить обратно в налоговую через ЭДО. Срок подтверждения запроса — шесть дней. Если через шесть дней налоговая не получит квитанцию, еще через десять она накажет.

Блокируются все деньги на всех счетах

Правило не для всех. Если вы работаете на ЕНВД или патенте, не отчитываетесь по НДС или у вас меньше 25 сотрудников и вы на упрощенке, подтверждать получение запроса через ЭДО необязательно.

Как разблокировать. Для налоговой надо отправить подтверждение получения запроса, подтвердить можно даже, если нужный срок пропустили. В зависимости от программы для электронного оборота, подтвердить — это нажать кнопку.

Когда счет разблокируется. Максимум за два дня, как налоговая получит подтверждение запроса.

Совет. Подключайте интернет-бухгалтерию, в которой легко заметить новые запросы от налоговой. Некоторые бухгалтерии подсвечивают даты в личном кабинете и присылают напоминание. Так проще не пропустить нужный срок.

Подстраховаться от блокировки. Совет один — проверять запросы от налоговой каждый день. Проверить и подтвердить — дело на пять секунд, а разбираться с блокировкой — минимум на день.

Если налоговая ошиблась

Налоговая может ошибиться. К примеру, заблокировать счет, хотя долгов по налогам нет, или оставить блокировку дольше, чем разрешено по закону. В таком случае вы вправе оспорить ошибку и получить компенсацию: моральную и денежную.

Денежная компенсация — это 1/300 ставки рефинансирования Центробанка за каждый день блокировки, ставка начисляется на заблокированную сумму. Представим, что ставка рефинансирования — 10%. Если налоговая ошибочно заблокировала 100 000 рублей, она заплатит 33 рубля и только по суду. Поэтому максимум, что вы получите — моральное удовлетворение.

Материал предоставлен корпоративным изданием для клиентов ГК «ИРБиС» «Система успеха»

Наверняка большинству из нас не понаслышке знакомо такое неприятное и весьма проблематичное для любого хозяйствующего субъекта явление как «блокировка» расчетного счета налоговым органом. Снять деньги для собственных нужд нельзя, оплатить услуги поставщику тоже не удастся, деятельность организации словно парализована. Как вести себя в такой непростой, но часто встречающейся ситуации налогоплательщику? Как не допустить ее возникновения? Какими эффективными способами можно «разблокировать» счета организации? Ответы на эти и многие другие вопросы вы сможете найти в данной статье.

1. Общие положения о приостановлении операций по счетам в банке

Все мы прекрасно знаем, что для обеспечения деятельности государства Конституцией РФ установлена обязанность своевременно уплачивать законно установленные налоги и сборы (ст.57 Конституции РФ). В свою очередь, в целях обеспечения исполнения обязанности по уплате налогов, законодатель установил меры государственного принуждения, которые призваны обеспечивать исполнение налогоплательщиком его конституционной обязанности.В Налоговом кодексе конституционная обязанность уплачивать законно установленные налоги и сборы детализирована: в соответствии с пп. 1 п. 1 ст. 23 НК РФ налогоплательщики обязаны уплачивать законно установленные налоги, а в соответствии с пп.4 той же статьи - представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты).

В случае невыполнения или ненадлежащего выполнения возложенных на налогоплательщика обязанностей налоговый орган может привлечь его к ответственности, а также использовать механизмы принуждения к исполнению установленных Налоговым кодексом обязанностей.

Обеспечению исполнения обязанностей налогоплательщиков посвящена 11 Глава НК РФ. Так, в соответствии с п. 1 ст. 72 НК РФ исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами:

- залог имущества,

- поручительство,

- пеня,

- наложением ареста на имущество налогоплательщика,

- приостановлением операций по счетам в банке.

Более того, ситуация становится весьма удручающей, когда счет «блокируется» совершенно неожиданно, в самый неподходящий момент, например, когда налогоплательщику срочно нужны денежные средства для заключения выгодного и важного договора.

Ввиду того, что приостановка операций по счетам для налогоплательщика является печальным известием, то для наилучшего понимания этого процесса, а также для того, чтобы иметь возможность оспорить действия налогового органа, следует подробнее рассмотреть процедуру приостановления операций по счетам, которую в обиходе принято именовать «блокировка счетов», «заморозка счета» или «арест счета».

2. Процедура приостановления операций по счетам

Порядок и сроки приостановления операций по счетам налогоплательщика в банках регламентированы ст. 76 НК РФ.Для приостановления операций по счетам налогоплательщика налоговый орган, в лице руководителя или его заместителя, выносит решение о приостановлении операций и направляет его в банки, где у налогоплательщика открыты расчетные счета, причем копия этого решения должна быть в обязательном порядке передана налогоплательщику под роспись или иным способом, свидетельствующим о дате его получения. Передача решения в банк осуществляется на бумажном носителе или в электронном виде (п.4 ст.76 НК РФ).

Получив решение налогового органа о приостановлении операций по счетам, банк обязан исполнить его в безусловном порядке и приостановить операции по счетам налогоплательщика с момента получения решения (п. 7 ст. 76 НК РФ).

Кроме того, после получения решения о приостановлении операций по счетам банк обязан сообщить в налоговую инспекцию информацию об остатках денежных средств на счетах налогоплательщика (п.5 ст.76 НК РФ).

«Разблокировать» замороженные счета банк сможет только после отмены налоговым органом решения о приостановлении операций по счетам, ведь НК РФ устанавливает четкий срок действия решения (с момента его получения банком от налогового органа и до его отмены) и не предусматривает вариантов приостановления его действия (п.7 ст.76 НК РФ).

К сведению! Если у налогоплательщика на нескольких расчетных счетах имеются денежные средства в совокупности достаточные для погашения недоимки, штрафов, пени, указанных в решении о приостановлении операций по счету, то налогоплательщик вправе подать в налоговый орган заявление об отмене приостановления операций по счетам в банке с указанием счетов, на которых имеется достаточно денежных средств для исполнения решения о взыскании налога. (п.9 ст.76 НК РФ).

К заявлению следует приложить банковские выписки, подтверждающие наличие денежных средств на счетах. Получив соответствующий пакет документов, налоговый орган в течение двух дней со дня получения заявления обязан принять решение об отмене приостановления операций по отдельным счетам налогоплательщика.

Если пакет документов недостаточен для подтверждения информации о предлагаемом налогоплательщиком банковском счете, то у инспекции может потребоваться некоторое время на проверку этой информации. После получения от банка информации о том, что денежных средств на указанных налогоплательщиком счетах достаточно, на решение о «разблокировке» отводится два дня (п. 9 ст. 76 НК РФ).

3.Причины, по которым налоговые органы «блокируют» счета

Налоговым законодательством предусмотрено три основания для блокировки счета:Не сдана декларация;

Не уплачен налог;

Обеспечение исполнения решения налогового органа по результатам проверки.

Остановимся подробнее на каждом из них.

3.1. Не сдана декларация

Если налогоплательщик не сдал налоговую декларацию в течение 10 рабочих дней по истечении установленного срока ее представления, налоговый орган может принять решение о приостановлении операций по счетам (аб.1 п.3 ст.76 НК РФ).

Отменить приостановку, в этом случае, налоговый орган обязан на следующий день, после представления налогоплательщиком соответствующей декларации (аб.2 п.3 ст.76 НК РФ).

На практике бывают случаи, когда счета налоговым органом «заблокированы», а обязанности представить декларацию у налогоплательщика нет.

Как правильно указал суд (см. Постановления ФАС Северо-Кавказского округа от 12.07.2006 по делу N Ф08-3078/2006-1320А, ФАС Московского округа от 02.12.2004 по делу N КА-А40/11311-04 ), ст. 23 НК РФ возлагает на налогоплательщика обязанность представлять налоговому органу по месту налогового учета в установленном порядке налоговые декларации по тем налогам, которые он обязан уплачивать , если такая обязанность предусмотрена законодательством о налогах и сборах.

Более того, этой обязанности корреспондирует ст.80 НК РФ, в соответствии с которой налоговая декларация представляется налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком. Таким образом, если у налогоплательщика отсутствует обязанность уплачивать налог, то и оснований приостанавливать операции налогоплательщика по его счетам в банке у налогового органа нет.

Кроме того, согласно судебной практики (см.Постановление ФАС Северо-Кавказского округа от 30.07.2009 по делу N А32-22251/2008-12/190; Постановление ФАС Восточно-Сибирского округа от 21.12.2005 N А33-12414/05-Ф02-6442/05-С1) неправомерным является приостановление операций по счетам в банке, если пропущен срок представления декларации в результате необоснованного отказа налогового органа принять декларацию по причине неверного ее заполнения.

Таким образом, отдельные нарушения в оформлении деклараций (например, ошибки в оформлении титульного листа, указание ошибочного налогового периода) не могут служить основанием для приостановления операций по счетам налогоплательщика либо для наложения штрафа по ст. 119 НК РФ за непредставление декларации.

3.2.Не уплачен налог

В соответствии с п.1 ст. 46 НК РФ, в случае неуплаты или неполной уплаты налога в установленный срок, обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика на счетах в банках.

В данном случае взыскание налоговой задолженности за счет денежных средств налогоплательщика производится в результате принятия налоговым органом соответствующего решения о взыскании и путем направления в банк инкассовых поручений на списание задолженности (п.2 ст.46 НК РФ).

На основании п.7 ст.46 НК РФ налоговый орган на этапе взыскания задолженности с налогоплательщика путем обращения взыскания на его денежные средства имеет право приостановить операции по всем его счетам в банках в порядке, предусмотренном ст.76 НК РФ.

Таким образом, для обеспечения исполнения решения о взыскании налога или сбора за счет денежных средств, находящихся на счетах налогоплательщика в банке, налоговый орган также наделен правом приостанавливать операций по счетам налогоплательщика - организации в соответствии со ст. 76 НК РФ.

Процедура бесспорного взыскании налоговой задолженности является сложной и многостадийной, в связи с чем, на этапе ее реализации нередко налоговый орган допускает процессуальные нарушения, которые могут служить основанием для отмены решения о взыскании задолженности за счет денежных средств налогоплательщика и, как следствие, решения о приостановлении операций по счетам в банке.

Наиболее часто встречающимися нарушениями являются нарушение сроков предъявления требования об уплате налога, нарушение порядка или способа направления требования, на основании которого уже выносится решение о взыскании задолженности за счет денежных средств и «блокируются» счета в банках.

ВПостановлении от 4 мая 2005 года N КА-А40/3677-05, ФАС Московского округа указал, что налоговым органом нарушены нормы ст. ст. 69, 76 НК РФ, так как требование об уплате налога было вручено налогоплательщику после истечения срока уплаты, в связи с чем, налогоплательщику не представлялось возможным его исполнить в установленный срок. Более того, с налогоплательщика взыскивалась задолженность, сроки на взыскание которой, с учетом положений ст.70 НК РФ, налоговым органом пропущены.

Направление требования об уплате налога представляет собой не только ненормативный правовой акт, но и начальную стадию процесса принудительного взыскания налогов (ст. ст. 46, 47 НК РФ). Несоблюдение налоговым органом установленного законом порядка направления требования налогоплательщику существенно нарушает конституционные гарантии налогоплательщика на защиту прав и свобод.

Кроме того, следует обращать внимание на то, каким видом корреспонденции (простым или заказным письмом) вам направляются документы из налоговой.

Как указал ФАС Уральского округа в своем Постановлении от 12 июля 2010 года N Ф09-5181/10-С3, направление налогоплательщику требования об уплате налога (пени, штрафа) с нарушением положений п. 6 ст. 69 НК РФ (то есть, не заказной корреспонденцией) оценивается судом как существенное нарушение процедуры принудительного бесспорного взыскания налогов, пеней и штрафов и является самостоятельным и безусловным основанием для отмены решений о взыскании задолженности за счет денежных средств и решений о приостановлении операций по счетам.

3.3. Обеспечительная мера для исполнения решения по результатам проверки

Существует еще одно основание, когда расчетный счет налогоплательщика может быть заблокирован. Так, приостановление операций по счетам может применяться налоговыми органами как обеспечительная мера исполнения решений по проверкам (камеральным или выездным), в ходе которых начислены к уплате налоги, пени, штрафы.

В соответствии с п. 7 ст. 101 НК РФ по результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности.

После вынесения решения руководитель (заместитель руководителя) налогового органа вправе принять меры, направленные на обеспечение возможности исполнения указанного решения (п.10 ст.101 НК РФ).

Однако обратите внимание, что принимать обеспечительные меры во исполнение решения по проверке налоговый орган вправе лишь в том случае, если у него есть достаточные основания полагать, что непринятие этих мер может затруднить или сделать невозможным в дальнейшем исполнение такого решения и (или) взыскание недоимки, пеней и штрафов, указанных в решении. На практике, такими основаниями могут являться: наличие задолженности по лицевому счету налогоплательщика, неоднократное не исполнение обязанностей по уплате налогов, сокращение активов организации, совокупность обстоятельств, свидетельствующих о получении налогоплательщиком необоснованной налоговой выгоды (см., например, Постановление ФАС Поволжского округа от 16.09.2010 по делу N А12-1588/2010).

Для принятия обеспечительных мер руководитель (заместитель руководителя) налогового органа выносит соответствующее решение, вступающее в силу со дня его подписания и действующее до дня исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения либо до дня отмены вынесенного решения вышестоящим налоговым органом или судом.

К сведению! Приостановление операций по счетам в банке в порядке принятия обеспечительных мер может применяться только после наложения запрета на отчуждение (передачу в залог) имущества и в случае, если совокупная стоимость такого имущества по данным бухгалтерского учета меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате на основании решения.

Итак, подведем итоги: НК РФ предусматривает три основания для приостановления операций по счетам:

а) неуплата налогов, сборов, пеней и штрафов;

б) не сданная вовремя налоговая декларация;

в) для обеспечения исполнения решения о привлечении (отказе в привлечении) к налоговой ответственности.

Однако на практике налоговики зачастую злоупотребляют предоставленным им правом и используют приостановление операций по счетам налогоплательщиков как метод психологического воздействия. В связи с чем, полезной каждому бухгалтеру и руководителю будет следующая информация!

4.ВАЖНО ЗНАТЬ!

4.1. Налоговый орган не вправе «блокировать» счет, если не сдана бухгалтерская отчетность, не представлен авансовый расчет или не представлены запрашиваемые документы по проверкеНалоговый орган не имеет права «блокировать» расчетный счет, если налогоплательщик не сдал бухгалтерскую отчетность либо иные документы, связанные с исчислением и уплатой налогов и иных обязательных платежей в бюджет , ввиду того, что ст.76 НК РФ не содержит в себе такого основания для приостановления операций по счетам. Эта позиция подтверждается судебной практикой (см. Постановление ФАС Московского округа от 05.10.2007 N КА-А40/9465-07) и мнениемМинфина России в письме от 12.07.2007 N 03-02-07/1-324.

Кроме того, суды признают незаконными «блокировку» счета, если не сдана статистическая отчетность (см.Постановление Федерального арбитражного суда Московского округа от 29.01.2009. N КА-А40/13357-08 ), не представлены сведения о доходах физических лиц по форме 2-НДФЛ (см.Постановление Федерального арбитражного суда Московского округа от 14.02.2008 N КА-А40/235-08 ), не сдан авансовый расчет по налогу (решение Арбитражного суда г.Москвы от 26.02.2008 по делу N А40-1160/08-75-5 ). Суды, признавая незаконными действия налоговых органов в таких ситуациях, ссылаются на то, что приостановление операций по счетам, в соответствии с положениями п.3 ст.76 НК РФ может применяться только в случаях не сдачи налоговой декларации, расширительному толкованию данная норма закона не подлежит.

Также не может являться основанием для приостановления операций по счетам непредставление налогоплательщиком истребованных налоговым органом документов в ходе камеральной или выездной налоговой проверки (см. Постановление ФАС Западно-Сибирского округа от 28.03.2005 N Ф04-1592/2005(9795-А46-35); Постановление ФАС Западно-Сибирского округа от 07.11.2005 N Ф04-760/2005(16440-А46-40)). При этом суды исходят из того, что в соответствии со ст.76 НК РФ приостановление операций по счету в банке является одним из способов обеспечения исполнения обязанности по уплате налогов, но никак не способом обеспечения исполнения требований налоговых органов при осуществлении ими контрольных функций.

4.2. Даже если счет заблокировали, вы можете пользоваться им!

В соответствии с аб.3 п.1 ст.76 НК РФ «заморозка» счета налоговым органом не означает прекращение всех расходных операций. Очередность списания денежных средств с расчетного счета в банке осуществляется в порядке, предусмотренном ст. 855 ГК РФ.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств происходит в порядке поступления платежных документов налогоплательщика, так называемая календарная очередность.

Приостановление операций не распространяется на платежи, очередность которых предшествует исполнению обязанности по уплате налогов и сборов.

Таким образом, поступать на заблокированный счет налогоплательщика денежные средства могут, но расходуются только в порядке очередности, указанной в ст.855 ГК РФ:

В первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

Во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;

В третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования;

С учетом Постановления Конституционного Суда РФ N21-П от 23.12.1997, налоги и сборы должны взыскиваться в третью очередь.

Кроме того, списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления платежных документов.

Таким образом, налогоплательщик по заблокированному счету может осуществить платежи 1-й и 2-й очереди, а также платежей в бюджет и внебюджетный фонды из 3-й очереди, определенной законодательством (ст. 855 ГК РФ с особенностями, установленными Федеральным законом о федеральном бюджете на соответствующий год).

4.3. Не только налоговая инспекция может заблокировать счет!

Наша статья посвящена процедуре приостановления операций по счетам налогоплательщика в банке, которую осуществляют налоговые органы. Однако аналогичные права по «замораживанию» расчетных счетов предоставлены также таможенным органам при взыскании задолженности по уплате таможенных платежей и пеней (ст.34 НК РФ).

Порядок приостановления операций по счетам таможенными органами установлен Приказом ФТС от 3 декабря 2009 г. N 2184.

Аналогичные полномочия по приостановлению операций по счетам в банке вменены ст. 8 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Постановлением Правительства РФ от 23.06.2004 № 307 «Об утверждении Положения о Федеральной службе по финансовому мониторингу» Росфинмониторингу.

Кроме того, обращаем внимание читателей на то обстоятельство, что если вы не уплатите вовремя страховые взносы или не представите в установленных законом срок расчеты по ним счета заблокированы не будут, поскольку законодатель не наделил внебюджетные фонды соответствующими полномочиями.

4.4. Не всякое решение о приостановлении операций по счетам должно быть исполнено

Неподлежат исполнению решения о приостановлении операции по счетам, в следующих случаях:

- решение принято неуполномоченным органом;

Решение принято в отношение счета в банке, которые в соответствии с определением счета, приведенным в ст. 11 НК РФ под данное понятие не подпадает.

Рассмотрим подробнее последнее основание, поскольку с первым все просто, раз решение принял неуполномоченный орган, то у банка отсутствуют правовые основания для его исполнения.

Итак, в соответствии со ст. 11 НК РФ, под счетом понимаются расчетные (текущие) и иные счета в банках, открытые на основании договоров банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства самими владельцами счетов.

Под данное определение подпадают: расчетные, корреспондентские, текущие, текущие валютные счета, «рублевые» счета типа «К» (конвертируемые) и «Н» (неконвертируемые) нерезидентов, счета, обслуживаемые с помощью корпоративных банковских карт.

Однако, приостановление операций не распространяется на счета налогоплательщиков, открытые на основании иных договоров и сделок, например: депозитные, ссудные, аккредитивные, валютные транзитные и валютные специальные транзитные счета.

Кроме того, приостановление операций по счетам налогоплательщиков-банкротов не правомерно (п.1 ст. 126 Федеральный закон от 26.10.2002 N127-ФЗ «О несостоятельности (банкротстве)»).

В случае если решение о приостановлении операций принято по не установленной форме, то оно также не подлежит исполнению банком, указанное вытекает из смысла п.4 ст.76 НК РФ.

4.5. Заблокировали счет - откроем новый?

Согласно п.12 ст.76 НК РФ банк не вправе открывать новые расчетные счета налогоплательщику при наличии решения о приостановлении операций по счетам.

Подтверждение вышеизложенному позиция Минфина РФ , изложенная в письме от 12.12.2005 N 03-02-07/1-336 , в котором финансовое ведомство указало, что закрытие банком счета налогоплательщика не является основанием для отмены решения налогового органа о приостановлении операций по счетам налогоплательщика, и, следовательно, открытие банком новых счетов налогоплательщику и исполнение по ним поручений налогоплательщика на перечисление средств другому лицу, не связанного с исполнением обязанностей по уплате налога или сбора, либо иного платежного поручения, имеющего в соответствии с законодательством Российской Федерации преимущество очередности исполнения перед платежами в бюджет (внебюджетный фонд), является нарушением ст. 76 НК РФ.

С позицией Минфина РФ согласны и суды, так в Постановлении от 23.09.2003 N А29-1832/2003 ФАС Волго-Вятского округа указал, что согласно п. 9 ст. 76 НК РФ при наличии решения о приостановлении операций по счетам банку запрещено открывать какие-либо новые счета обозначенному в решении налогоплательщику. В Постановлении от 26.01.2006 N А42-4190/2005 ФАС Северо-Западного округа пришел к выводу о том, что закрытие банком счета налогоплательщика-организации, в отношении которого принято решение о приостановлении операций, не прекращает правовые последствия такого решения налогового органа в части запрета на открытие налогоплательщику-организации новых счетов в этом банке».

Более того, банки вряд ли пойдут на открытие нового счета при наличии решения налогового органа о приостановке операций или на не исполнение решения налогового органа, поскольку для кредитной организации это чревато последствиями виде штрафных санкций. Так, согласно п.1 ст.132 НК РФ при открытии счета банком, в котором уже есть решение о приостановке, влечет взыскание с него штрафа в размере 20 тысяч руб., кроме того за указанное деяние предусмотрена и административная ответственность для должностных лиц банка, согласно ст.15.7 КоАП РФ в размере от двух до трех тысяч рублей. Ст.134 НК РФ предусмотрены санкции для банков, в случае не исполнения ими решений налоговых органов о приостановлении операций по счету, в размере 20 процентов от суммы, которая будет перечисляться по платежным поручения налогоплательщика, но не более суммы задолженности и не менее 10 тысяч рублей. Административная ответственность за данное деяние влечет взыскание штрафа в размере от двух тысяч до трех тысяч рублей (ст.15.9 КоАП РФ).

Следует заметить, что выход из данной ситуации есть, поскольку невозможность открытия нового счета в том же банке, где заблокирован счет, не влечет за собой невозможность открытия нового счета в другом банке . В связи с чем, налогоплательщик может открыть счет в новом банке и провести необходимые денежные перечисления по нему. Однако обращаем ваше внимание, что эта возможность будет существовать только 5 дней, поскольку именно этот срок отводится банку на сообщение в налоговый орган информации об открытии налогоплательщиком счета (п.1 ст.86 НК РФ), после чего новый счет также будет «заблокирован» решением инспекции.

4.6. Если счет арестован, пеня не начисляется

В соответствии с аб.2 п.3 ст. 75 НК РФ не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции по счетам или наложен арест на имущество налогоплательщика. То есть данная норма исключает возможность начисления пени по неисполненным налоговым обязательствам в период, когда счет налогоплательщика заблокирован (см.Постановление Десятого Арбитражного Апелляционного суда от 11.01.2007 N . А41-К2-9953/06; Постановление ФАС Поволжского округа от 03.08.2010 по делу N А57-25579/2009).

4.7. Налоговый орган заплатит проценты за несвоевременную «разблокировку» счета

Федеральным законом от 26.11.2008 N 224-ФЗ в ст.76 НК РФ введен п. 9.2 , согласно которому в случае нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока вручения представителю банка (направления в банк) решения об отмене приостановления операций по счетам налогоплательщика-органи-зации в банке на сумму денежных средств, в отношении которой действовал режим при-остановления, начисляются проценты, подлежащие уплате налогоплательщику за каждый календарный день нарушения срока. Поэтому, если налоговая не спешит «разблокировать» замороженный счет, вы вправе требовать проценты за нарушение сроков.

При этом, проценты будут исчисляться исходя из ставки рефинансирования Банка России, действовавшей в дни нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока вручения представителю банка (направления в банк) решения об отмене приостановления операций по счетам.

4.8.Оспаривание незаконного приостановления операций по счету

Если налогоплательщик столкнулся с ситуацией, когда его счета незаконно «заблокированы» и переговоры с налоговым органом не дали положительного результата, остается лишь обратиться в суд для защиты своих прав и законных интересов.

Однако сразу обращаем ваше внимание, что процедура эта довольно длительная. Вместе с тем, существует метод, которые может позволить налогоплательщику на время судебного разбирательства пользоваться заблокированным счетом. Налогоплательщик на основании ч.3 ст. 199 АПК РФ может обратиться в суд с ходатайством о приостановлении действия решения о «блокировке» счета, в случае его удовлетворения судом это означает, что на период судебного разбирательства налогоплательщик имеет право без каких-либо ограничений осуществлять расходные операции по расчетным счетам и открывать новые счета в той же кредитной организации. По данному поводу существует Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 13.08.2004 N 83, в соответствии с которым, под приостановлением действия ненормативного правового акта, понимается не признание акта, недействующим в результате обеспечительной меры суда, а запрет исполнения тех мероприятий, которые предусматриваются данным актом.

Кроме того, в случае судебного обжалования решения налогового органа о приостановлении операций по счетам в банке налогоплательщик должен обоснованно мотивировать свои требования, сославшись на то, что незаконная блокировка счета налоговым органом может привести к значительным финансовым потерям и подтвердить это документально.

Анализ судебной практики показывает, что имеются судебные акты в пользу налогоплательщиков. Например, Постановление ФАС Московского округа от 20.02.2008 N КА-А40/680-08 , в котором суд указал, что, решение налогового органа о приостановлении операций по счетам в банке причинит организации значительный ущерб - лишит возможности исполнять обязательства перед поставщиками, на суммы несвоевременно выплаченной заработной платы работникам должны будут начисляться проценты, придется приостановить деятельность сотрудников до полного погашения задолженности по заработной плате, в связи с чем судом правомерно удовлетворено заявление налогоплательщика о приостановлении действия решения, которым заблокированы счета.

Еще одно положительное решение - Постановление ФАС Московского округа от 17.08.2007 N КА-А40/7894-07 . В этом судебном акте сделан вывод о том, что непринятие мер по обеспечению иска может нанести значительный ущерб заявителю, а именно, фактически делает невозможным исполнение обязательств перед работниками организации по выплате заработной платы и перед контрагентами по гражданско-правовым договорам, исполнение иных финансовых обязательств, поскольку все поступающие на расчетный счет заявителя денежные средства перечисляются в соответствии с представленным в банк инкассовым поручением в счет погашения недоимки и пени.

Итак, если вы уверены, что решение о приостановлении операций по счетам в банке вынесено необоснованно и можете подтвердить это документально, то существует реальная перспектива положительного исхода дела, с учетом складывающейся судебной практики.

Налоговая инспекция в определенных случаях вправе заблокировать компании и ИП счета в банках. В какие сроки осуществляется разблокировка счетов? Налоговые органы вправе приостанавливать операции по счетам компаний и ИП. Такое право им дает пп.5 п.1 ст.31 НК РФ.

Причины блокировки счетов

Прежде всего, обозначим причины, по которым налоговые органы могут приостановить операции (заблокировать) по счетам в банках:

1) Неисполнение налогоплательщиком требования об уплате налога, пеней, штрафов, процентов (п.2 ст.76 НК РФ).

Блокировка счета осуществляется в пределах суммы возникшей недоимки (п.2 ст.76 НК РФ, Письмо Минфина РФ от 15.04.2010 г. №03-02-07/1-167). При этом приостановление операций не распространяется на платежи очереди более ранней, чем уплата налогов (п.1 ст.76 НК РФ, п.2 ст.855 ГК РФ).

2) Неисполнение налогоплательщиком обязанности по передаче налоговому органу квитанции о приеме документов, направленных налоговым органом.

Напомним, что не позднее шести дней со дня отправки налоговым органом документов, используемых налоговыми органами для проведения мероприятий налогового контроля, налогоплательщики обязаны передать налоговому органу квитанцию о приеме таких документов.

При этом законодательством установлен ограниченный перечень истребуемых электронных запросов (пп.2 п.3 ст.76 НК РФ).

Блокировка счета возможна в случае неисполнения обязанности по передаче квитанции в отношении следующих документов:

требования о представлении документов;

требования о представлении пояснений;

уведомления о вызове в налоговый орган.

Решение о приостановлении операций по счетам в банке и переводов электронных денежных средств принимается налоговыми органами в течение 10 рабочих дней со дня истечения установленного срока для передачи электронной квитанции (Письмо ФНС РФ от 16.02.2016 г. №ЕД-4-2/2436@). То есть фактически получается 16 рабочих дней с момента получения электронного запроса от налогового органа.

Важно!

При получении от налоговых органов запросов о прогнозной величине налоговых поступлений и просьб подобного характера, может без последствий игнорировать такие электронные запросы и не бояться блокировки счетов.

3) В случае непредставления налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации - в течение трех лет со дня истечения срока, установленного настоящим подпунктом;

Важно!

Не стоит забывать, что такая обязанность может возникнуть и у налогоплательщиков, не являющихся плательщиками по соответствующему налогу, но представивших декларации по ТКС. Например, налогоплательщик, применяющий УСН, по просьбе покупателя выставил счет-фактуру с НДС и, соответственно, вынужден был представить декларацию по НДС в электронном виде.

В том случае, если блокировка счета вызвана причинами, приведенными в п.2 и п.3, то ограничений по сумме блокировки нет.

Однако на практике причиной блокировок счетов могут являться неправомерные действия налоговых инспекторов. Так, на одном из предприятий был заблокирован счет из-за копеечной пени, которая ошибочно была начислена в КРСБ налогоплательщика. Причем требование об уплате копеечной пени налогоплательщик вовремя не получил.

Тем не менее, в данной ситуации налогоплательщик также вынужден прилагать усилия для разблокировки счета.

Срок разблокировки счета

Банк прекращает расходные операции по счетам налогоплательщика на основании полученного из налоговой инспекции решения о приостановлении операций.

Налогоплательщику передается копия решения о приостановлении нарочным (под расписку) или иным способом в срок не позднее дня, следующего за днем принятия решения. На практике нередко случается так, что налогоплательщик узнает о том, что расходные операции по его счетам приостановлены от обслуживающего его банка, не получив от налоговой инспекции вовремя копию решения.

Сразу отметим, что банкам запрещено открывать налогоплательщику новый счет (п.12 ст.76 НК РФ).

В зависимости от причин блокировки, действия налогоплательщика могут быть следующими:

согласиться с требованиями налогового органа (оплатить сумму недоимки, отправить налоговую декларацию и пр.);

не согласиться с действиями налогового органа (обжаловать решение инспекции о приостановлении).

В том случае, если налогоплательщик согласился с решением налоговой инспекции, оплатив имеющуюся сумму недоимки (либо не стал спорить с налоговой инспекцией о копеечных долгах), то решение инспекции будет отменено не позднее одного дня, следующего за днем получения ею документов о взыскании платежей (п.8 ст.76 НК РФ, Письмо Минфина РФ от 11.04.2016 г. №03-02-08/20569).

В том случае, если налогоплательщик представил декларацию (блокировка по причине непредставления декларации), то решение о разблокировке счета принимается в срок не позднее одного дня после представления такой декларации (пп.1 п.3.1 ст.76 НК РФ).

В том случае, если налогоплательщику заблокировали счет по причине непредставления сведений для налогового контроля (не передана налоговому органу квитанция о приеме требования), то решение о разблокировке счета принимается не позднее одного дня, следующего за наиболее ранней из следующих дат:

день передачи налогоплательщиком квитанции о приеме документов, направленных налоговым органом (налогоплательщик должен направить электронную квитанцию о приеме документов);

Например, если 17.05.2016 г. направлена квитанция о приеме документов, то 18.08.2016 г. должна принять решение о разблокировке счета.

день представления документов (пояснений), истребованных налоговым органом, - при направлении требования о представлении документов (пояснений);

Например, если 16.05.2016 г. налогоплательщик представил пояснения, то 17.05.2016 г. налоговая инспекция должна принять решение о разблокировке счета.

день явки представителя организации в налоговый орган - при направлении уведомления о вызове в налоговый орган (пп.2 п.3.1 ст.76 НК РФ, Письма Минфина РФ от 15.01.2016 г. №03-02-08/797, ФНС РФ от 27.01.2015 г. №ЕД-4-15/1071).

Само решение об отмене приостановления операций направляется в банк в электронной форме не позднее дня, следующего за днем принятия такого решения, а его копия вручается налогоплательщику.

В случае несвоевременной разблокировки счета налогоплательщика проценты начисляются за каждый календарный день нарушения срока (п.9.2 ст.76 НК РФ).

И в последнем случае (если налогоплательщик не согласен с решением налоговой инспекции), решение о приостановлении можно оспорить в арбитражном суде. До рассмотрения дела налогоплательщик должен обратиться в суд с ходатайством для снятия запрета на расходование средств компании.

Банковская гарантия - это обязательство банка по требованию ИФНС перечислить необходимую сумму за налогоплательщика. Другими словами, банк дает целевой кредит организации для погашения претензий налоговиков.

Чтобы оформить гарантию, подайте в банк заявку, предоставьте отчетность и после согласования всех условий приложите договор банковской гарантии к заявлению о снятии ареста с расчетного счета. Проценты по гарантии всегда значительно ниже, чем по другим кредитным продуктам.

Если налоговую задолженность за организацию будет погашать третье лицо (например, материнская или аффилированная организация, учредитель и т. д.), то между лицом-плательщиком и ИФНС заключается договор поручительства. После подписания договора поручительства или залога, ИФНС должна разблокировать расчетный счет организации.

Уведомьте налоговую службу об устранении нарушения

Направьте документы в ФНС с помощью кабинета налогоплательщика или предоставьте их в инспекцию.

Обязательно приложите заявление с требованием отменить арест расчетного счета.

Бланк заявления об отмене решения о блокировке расчетного счета

Если причины блокировки счета устранены, расходные операции по банковскому счету должны возобновить не позднее следующего рабочего дня.

Узнайте причину блокировки, устраните ее и уведомьте налоговую. Если вы все сделали правильно - счет разблокируют на следующий рабочий день.

Примеры незаконной блокировки расчетного счета

Иногда инспекторы превышают свои полномочия и блокируют счета организаций и предпринимателей незаконно. Так бывает, когда сотрудники ФНС не хотят разбираться в ситуации, которая возникла из-за неоднозначной трактовки правовой нормы, технической ошибки в документе или несвоевременных действий сотрудников налоговой.

Расчетный счет арестован до окончания срока для добровольного исполнения решения и вступления в силу постановления налоговой инспекции

Например, ИП не уплачен налог по УСН. ИФНС направляет требование об уплате, которое должно быть исполнено в 10-дневный срок с момента получения. Часто уже на 8-й или 9-й день налоговая приостанавливает операции по банковскому счету и перекрывает вам «кислород». Подайте или направьте в налоговую заявление и укажите в нем, что операции по расчетному счету приостановлены с нарушением. Тогда незаконный арест будет снят.

Расчетный счет заблокирован за несдачу отчетности в ПФР

Пенсионный фонд не имеет права приостанавливать операции по счетам. В его компетенции только направить инкассовое поручение на взыскание недоимки. При достаточном количестве средств на счете оно исполняется немедленно, а если денег не хватает - по мере их поступления. Если ПФР нарушил это правило, пишите заявление руководителю территориального отдела ПФР на отмену блокировки и подавайте иск в арбитражный суд.

Вы не представили декларацию в ИФНС в срок по вине третьего лица

Если вы своевременно отправили декларацию, но она не была доставлена: потерялась на почте или произошел технический сбой - это не ваша вина. Предъявите налоговой подтверждение самого факта отправки, и блокировку снимут не позднее следующего рабочего дня. Если не сняли - вы имеете право обратиться в суд.

Заблокированы ссудные, депозитные и другие счета, не имеющие отношения к расчетно-кассовому обслуживанию

ИФНС имеет право блокировать только те счета, которые открыты с целью расчетно-кассового обслуживания организации. Кредитные, ссудные, депозитные, транзитные счета аресту не подлежат.

Счет заблокирован по результатам выездной проверки при наличии имущества или основных средств у налогоплательщика

Это одна из предупредительных мер, ее цель - собрать как можно больше налогов и штрафов, начисленных в результате выездных проверок. Чтобы предприниматель или организация не могли уклониться от последующей уплаты, ИФНС принимает решение заблокировать расчетный счет.

Арест накладывается на денежные средства плательщика в размере выявленной при проверке задолженности перед бюджетом. Данную меру налоговики могут применять только если у организации нет имущества, за счет которого можно будет взыскать долг, либо его недостаточно. Во всех иных случаях блокировка незаконна.

К примеру, у ООО в собственности 3 офисных помещения и 2 транспортных средства. Общая стоимость имущества предприятия оценивается в 17 млн рублей. По результатам выездной проверки налоговая доначислила организации НДС и налог на прибыль. Общая сумма выявленной недоимки - 1,4 млн рублей. После окончания проверки в обслуживающий банк поступает требование ИФНС о наложении запрета на проведение расходных операций по расчетному счету ООО в целях обеспечения взыскания недоимки. Это требование незаконно, и вот почему.

Имущества организации - 17 млн рублей - вполне хватает для взыскания неуплаченных налогов, пени и штрафов - 1,4 млн рублей. Решение о приостановлении операций даже на сумму 1,4 млн рублей противоречит требованиям законодательства и нарушает права организации.

Как оспорить решение ФНС

Цель обеспечительных мер со стороны налоговой - гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать.

При нарушении сроков наложения или снятия ареста с расчетного счета, его незаконной блокировке, организация терпит убытки: растут пени и штрафы за несвоевременное проведение кредитных, арендных и других платежей, срываются выгодные сделки или разрываются действующие контракты. Подав иск в арбитражный суд по месту нахождения налогового органа, вы получите компенсацию убытков, если сможете документально обосновать их размер.

Если вы оказались в ситуации, когда счет заблокирован незаконно - действуйте!

Подготовьте возражения на решение о блокировке счета

В возражениях подробно напишите, в чем именно заключается нарушение ваших прав. Например, блокировка всего расчетного счета как обеспечительная мера несоразмерна сумме неуплаченного налога, у организации есть имущество, способное выступить гарантией исполнения налоговых обязательств и другие причины. Приложите документы, доказывающие законность требований плательщика (это могут быть документы, подтверждающие право владения имуществом и другие).

Пример возражений на решение о неправомерной блокировке расчетного счета организации в связи с несдачей ежеквартального отчета по форме 6-НДФЛ

Направьте возражения в вышестоящие органы ФНС

Представьте свои возражения на решение о блокировке на имя вышестоящих органов ФНС - обычно это областное или региональное управление Федеральной налоговой службы РФ. Если возражения остались без удовлетворения, следует обратиться за защитой своих прав в арбитражный суд по месту нахождения плательщика.

Как снизить риск блокировки расчетного счета

Любая организация или предприниматель могут столкнуться с блокировкой расчетного счета. Если инспектор арестовал денежные средства хозяйствующего субъекта на законных основаниях, налогоплательщику следует устранить выявленное нарушение.

Иногда причины блокировки незаконны, и тогда организации придется оспаривать решение ФНС о приостановлении операций по счету в арбитражном суде.

Чтобы минимизировать риск ареста вашего расчетного счета, рекомендуем придерживаться простых правил.

Чтобы минимизировать вероятность ареста денежных средств, сдавайте отчетность и уплачивайте налоги своевременно. Если ваш бухгалтерский учет ведет сторонний бухгалтер или фирма на аутсорсинге, внимательно подходите к выбору партнеров и контролируйте, как исполняются ваши обязанности налогоплательщика.

Совет № 2. Управляйте расчетными счетами через системы дистанционного банковского обслуживания

Заказное письмо из налоговой о приостановлении операций может идти несколько дней, а то и недель, а через банковские системы вы получаете информацию о движениях по счету и наложенных арестах сразу. Поддерживая удаленную связь с банком, вы быстрее начнете решать проблему.

Совет № 3. Откройте несколько расчетных счетов в разных банках

Расчетные счета, открытые в разных банках, могут упростить жизнь плательщика после блокировки счета. Если на одном из них достаточно средств для удовлетворения претензий налоговиков, второй будет разблокирован по вашему заявлению, и вы сможете беспрепятственно проводить денежные операции через него.

Совет № 4. Используйте доступные сервисы проверки организации

Возьмите себе за правило регулярно проверять свои расчетные счета на наличие арестов через сервис ФНС , особенно перед крупными поступлениями или списаниями. Если к вашим счетам открыты кредитные линии (овердрафты), вам следует быть особенно осторожными, чтобы не допустить просрочек по кредитам из-за блокировки.

Совет № 5. В сложной ситуации воспользуйтесь банковской гарантией или поручительством

Не всем известно, что арест денежных средств на расчетном счете можно заменить банковской гарантией, залогом или поручительством третьих лиц. Налоговая примет гарантию банка, только если он включен в специальный

На практике нередко возникают ситуации, когда банк блокирует счет компании. Как не допустить блокировку счета и как разблокировать расчетный счет?

Как показывает практика, в последнее время участились ситуации, когда банк по собственной инициативе блокирует счет компании. Нередко блокирует счет компании и налоговая инспекция.

Причины блокировки по инициативе налоговой инспекции

Налоговая инспекция вправе заблокировать расчетный счет компании по следующим основаниям:

- не исполнено требование об уплате налога, пени и штрафов (п.2 ст.76 НК РФ);

В этом случае блокировка осуществляется в пределах суммы возникшей недоимки (Письмо Минфина РФ от 15.04.2010 г. №03-02-07/1-167).

- не представлена налоговая декларация или расчет по форме 6-НДФЛ в течение 10 дней по истечении законодательно установленного срока представления (пп.1 п.3, п.3.2 ст.76 НК РФ);

- не направлена в налоговую инспекцию электронная квитанция о приеме требований или уведомлений (пп.2 п.3 ст.76 НК РФ).

Начиная с 01.01.2015 г. в срок не позднее шести дней со дня отправки налоговым органом документов, используемых налоговыми органами для проведения мероприятий налогового контроля, налогоплательщики обязаны передать налоговому органу квитанцию о приеме таких документов.

Решение о приостановлении операций по счетам в банке и переводов электронных денежных средств принимается налоговыми органами в течение 10 рабочих дней со дня истечения установленного срока для передачи электронной квитанции (Письмо ФНС РФ от 16.02.2016 г. №ЕД-4-2/2436@).

Причины блокировки счета по инициативе банка

Банки имеют право блокировать счет клиента в случае выявления признаков, установленных как Федеральным законом от 07.08.2001 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее по тексту – Закон №115-ФЗ), так и рекомендациями Росфинмониторинга и ЦБ РФ (Письмо Банка РФ от 31.12.2014 г. №236-Т).

Так, банкам предоставлено право отказать в выполнении распоряжений клиента в совершении операций по счету не только в случае непредставления документов, необходимых для фиксирования информации, но и в случае возникновения соответствующих подозрений относительно проводимой операции (п.11 ст.7 Закона №115-ФЗ).

То есть речь идет об отказе в проведении операций по счету клиента.

А полностью приостановить все операции по счету банк может в случае, если компания содержится в перечне организаций и физических лиц, в отношении которых имеются сведения об причастности к экстремистской или террористической деятельности. Решение о блокировке счета в иных ситуациях может принять Росфинмониторинг либо судебные органы.

Перечень сделок, подлежащих обязательному контролю со стороны банка, приведен в ст.6 Закона №115-ФЗ.

Операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма сделки равна или превышает 600 тыс.рублей (либо равна сумме в иностранной валюте, эквивалентной 600 тыс.рублей, или превышает ее), а по своему характеру данная операция относится к одному из видов операций, перечисленных в п.1 ст.6 Закона №115-ФЗ. Например, снятие или зачисление на расчетный счет компании «налички», если это не связано с ее характером деятельности (пп.1 п.1 ст.6 Закона №115-ФЗ). Если целью деятельности торговой компании является оптовая продажа продуктов питания, то подозрительным будет выглядеть чек на снятие «налички» на приобретение производственных станков. Проблем не возникнет, если цели, указанные в чеке на снятие «налички», соответствуют виду деятельности, указанному в уставе компании. Тогда компания представит банку документы (договор, счета-фактуры, счета на оплату) по сделке, превышающей 600 тыс.рублей.

Под подозрение банка, чаще всего, попадают транзитные и заемные операции.

Особенно, когда сумма займа более или равна 600 тыс.рублей и займ беспроцентный (пп.2 п.1 ст.6 Закона №115-ФЗ).

В отличие от налогового перечня оснований для блокировки счета, у банка нет четкого закрытого перечня операций, служащих основанием для блокировки.

В некоторых случаях банк сопоставляет денежные потоки с суммой оплаченных налогов. Например, поступления денежных средств на счет клиента свыше 87,5 млн. руб. при оплате в налоговые органы лишь около 2,5 тыс. руб., свидетельствует о сомнительной операции клиента. Но, как отмечают суды, запрет расходных операций по счету лишь на этом основании, неправомерен.

Незначительность суммы уплаченного клиентом налога - обстоятельство, указываемое банком на основании сопоставления суммарного поступления на счет клиента с суммой выплаченного налога, само по себе не может относить спорную операцию к числу сомнительных (Постановление АС Дальневосточного округа от 29.08.2016 г. №Ф03-3838/2016).

Разблокировка счета

В случае, если заблокировала счет налоговая инспекция, необходимо получить копию решения о приостановлении операций, ведь на практике, один экземпляр решения направляется в обслуживающий банк, а второй – по почте на юридический адрес компании (при наличии филиалов, получение самого решения занимает значительное время).

Для того чтобы ускорить процедуру разблокировки счета, компании необходимо оформить доверенность на работника компании от имени обслуживающего банка для получения решений о блокировке и последующей разблокировки счета.

Вторым этапом будет устранение причин блокировки счета.

Если счет заблокирован по инициативе налоговой инспекции, действия компании будут следующими:

- оплатить суммы недоимки, пени, штрафа;

Срок разблокировки - не позднее одного дня, следующего за днем получения выписки банка (п.8 ст.76 НК РФ, Письмо Минфина РФ от 11.04.2016 г. №03-02-08/20569).

Для ускорения принятия решения о разблокировке счета компании целесообразно самим представить в ИФНС выписку банка, подтверждающую уплату недоимки.

- отправить налоговые декларации или расчет по форме 6-НДФЛ;

Срок разблокировки - не позднее одного дня после представления декларации (пп.1 п.3.1 ст.76 НК РФ).

- направить квитанцию о приеме документов в налоговую инспекцию.

Срок разблокировки - не позднее одного дня, следующего за днем передачи квитанции о приеме документов либо за днем представления документов (пояснений), истребованных налоговым органом либо за днем явки представителя компании в налоговый орган (пп.2 п.3.1 ст.76 НК РФ, Письма Минфина РФ от 15.01.2016 г. №03-02-08/797, ФНС РФ от 27.01.2015 г. №ЕД-4-15/1071).

Принятое налоговой инспекцией решение об отмене блокировки счета должно быть направлено в обслуживающий банк компании (п.4 ст.76 НК РФ). Для ускорения передачи решения в банк, компания может сама получить его в налоговой инспекции.

В отношении приостановления банковских операций компании необходимо представить запрашиваемые банком документы, ведь при их непредставлении по истечении одного месяца окончания налогового (отчетного) периода, банк вправе приостановить операции клиента.