Рентабельность — это показатель, указывающий на степень эффективности работы и оценивающий эффективность вложения и использования производственных ресурсов.

Многие предприниматели оценивают результаты своей деятельности по показателям прибыли, но это не совсем правильно. Результаты работы оцениваются по рентабельности, используя показатели которой можно провести процедуры по увеличению эффективности, распланировать свою деятельность и проанализировать ситуацию на производстве.

Для чего необходимо рассчитывать рентабельность?

Этот показатель необходимо рассчитывать в следующих случаях:

- с целью получения кредита и оценки своих финансовых возможностей;

- для оценки развития предприятия;

- для оценки эффективности продаж;

- для сравнения с конкурентами.

Перед тем как предоставить организации кредит, банк всегда оценивает показатели рентабельности.

Что такое рентабельность предприятия?

Этот параметр характеризует доходность бизнеса . Он отражает, сколько прибыли будет у компании на единицу вложенных средств. На результаты вычислений влияет множество факторов:

- источники и структура капитала;

- стоимость активов;

- характер расходования ресурсов;

- количество оборотных средств;

- величина выручки;

- величина расходов и т.п.

Существуют разные показатели рентабельности. Приоритетными считается общий показатель рентабельности, а также рентабельность продаж, активов, инвестиций, производства.

Общий показатель рентабельности

Это взаимоотношение балансовой прибыли и усредненных показателей производственных фондов и оборотных активов.

Балансовая (или бухгалтерская) прибыль — это прибыль за конкретный временной промежуток, из которого вычтена себестоимость товаров и другие расходы (коммерческие и управленческие), но не вычтены налоги. Также к полученному значению прибавляется операционная прибыль и доход от нереализованной продукции.

Производственные фонды — это орудия и средства труда. Они бывают основными и оборотными. Основные фонды — средства труда, используемые в процессе производства и сохраняющие свой первоначальный вид. Их стоимость добавляется частями на готовые товары.

Оборотные фонды — средства, которые изменяются при производстве (сырье, топливо, расходные материалы и т.п.). Их стоимость всегда вкладывают в стоимость изделий.

Оборотные активы — денежные сбережения, которыми обладает и распоряжается организация. Это также ресурсы, которые в будущем могут стать денежными активами (запасы товара, акции, ценные бумаги и т.д.).

Формула рентабельности предприятия (Р):

Р = (балансовая прибыль за конкретное время / (среднее значение основных производственных фондов + среднее значение оборотных активов)) * 100%

Если этот показатель высокий, значит предприятие двигается в верном направлении и деятельность успешна и благополучна. Понижение результатов может вызываться многими причинами, которые следует проанализировать для устранения негативного влияния.

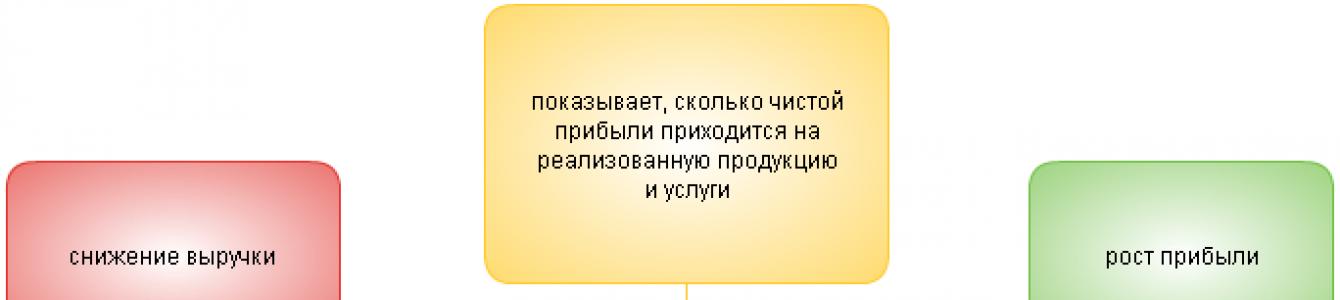

Рентабельность продаж — это прибыль полученная на единицу реализованного товара. Она характеризует результативность работы и демонстрирует количество средств, остающееся у компании после вычета себестоимости, всех выплат и налогов. Рентабельность продаж (РП) также дает оценку доле себестоимости в продукции. Этот показатель отражает ценовую политику и способность контролировать расходы и издержки. Значение РП может снизиться, если сделаны вложения в новую продукцию или другую отрасль, но это не означает снижение эффективности.

Формула РП:

РП = (чистая прибыль / общая выручка) * 100%

Рентабельность активов (РА) — это показатель доходности бизнеса и его эффективности. Она показывает, могут ли активы давать прибыль или сколько прибыли можно получить за каждый вложенный рубль, и отражает результативность использования всех средств.

Формула РА:

РА = (чистая прибыль / среднее количество активов) * 100%

Рентабельность производства

Это фактор, отражающий взаимоотношение прибыли и затрат, полученных в процессе производства. Он указывает, сколько выручки можно получить за каждый рубль, использованный для изготовления и реализации товара.

Формула рентабельности производства (РПр):

РПр = (чистая прибыль / затраты на изготовление товара (или себестоимость продукции)) * 100%

Показатель может рассчитываться на все виды изделий в целом или на отдельные разновидности товаров.

Рентабельности инвестиций

Она также называется рентабельность вложенных средств. Рентабельность инвестиций (РИ) показывает уровень эффективности и правильность использования инвестиций.

Формула (РИ):

РИ = (чистая прибыль / количество инвестиций на этот период) * 100%

Этот показатель может показать, насколько прибыльным будет ваш проект, и позволяет дать адекватную оценку бизнесу.

Ознакомиться с методикой расчета маржинальной прибыли и ее определением можно . Еще одна важная тема — тема налогов и размеров их отчислений в том или ином случае. Более подробно об этом .

Оценка показателей

После получения результатов расчета важно правильно их оценить. Если это сделать верно, то можно понять причину снижения прибыли и отсутствие дохода, а также составить дальнейший план развития предприятия. Например:

- если рентабельность продаж низкая, значит, стоимость продукции слишком высока;

- если рентабельность персонала высокая, следовательно на предприятии большое количество работников или у сотрудников слишком высокая зарплата;

- низкая рентабельность продаж также может говорить о завышенной себестоимости продукции и о том, что расходы растут, а прибыль нет;

- рентабельность отдельных товаров показывает выгодность каждого из них и т.д.

Бизнес, каким бы он ни был, требует затрат. Предприниматель, вкладываясь в новый проект, ожидает отдачи в виде высокой прибыли и ее постоянного роста. Для оценки показателя эффективности вложений рассчитывается рентабельность бизнеса. Что она дает и как определяется, расскажем в статье.

Необходимость расчета прибыльности каждый предприниматель определяет для себя сам. Крупные компании содержат в штате экономиста, в обязанности которого входит регулярный расчет эффективности деятельности и планирование дальнейшей работы с учетом полученных значений. Помимо общей доходности, для данной цели рассчитывается показатель чистой рентабельности активов, рентабельность основных средств, инвестиций, реализации, персонала, собственного капитала и прочие коэффициенты.

Как определяется рентабельность

Посчитать рентабельность бизнеса не так сложно, если под рукой готовая бухгалтерская отчетность . Индивидуальным предпринимателям, не ведущим бухгалтерский учет или только планирующим открыть свое дело, придется сводить все «на глаз». Рентабельность считается в основном в процентах. Формула расчета следующая:

Рентабельность производства = (Прибыль балансовая / Затраты на производство и реализацию) x 100

Такой расчет позволит определить, сколько прибыли до уплаты налогов приходится на 1 рубль затраченных средств. Для удобства можете подобрать в сети удобный онлайн-калькулятор или скачать специальную программу . В среднем, нормальный коэффициент составляет 15-35%, но сильно зависит от специфики коммерческой деятельности. Для розничной торговли 10-15% – приличный результат, а вот для индустрии красоты или строительства такой показатель будет маленьким. Для этих направлений нужно исходить из 50-100%, для юридических услуг, торговли нематериальными активами – от 100%.

Указанный расчет показывает номинальное значение прибыльности. Существует еще реальная рентабельность – та, что определяется с учетом инфляции. Для оценки покупательной способности предприятия. Когда показатель получается низким или даже отрицательным, это говорит об отсутствии эффективности работы и грядущем банкротстве. Бизнес с большой рентабельностью считается перспективным, полноценно получающим отдачу от вложенных средств.

Факторы, влияющие на уровень рентабельности

Поскольку рентабельность – показатель относительный, его значение во многом зависит от внутренних изменений компании и внешних рыночных условий. Основные из них:

- Производительность труда.

- Технические моменты в производстве.

- Колеблющиеся цены на приобретаемые предприятием ресурсы, материалы, сторонние услуги, рабочую силу.

- Изменение ассортимента и цен на реализуемую продукцию в связи с меняющимся спросом, кризисом.

- Сезонность, временный простой оборудования или брак продукции.

Уровень рентабельности можно повысить, ускорив товарооборот, сократив затраты, рационально увеличив цены. В любом случае для стабилизации ситуации следует рассчитать и принять во внимание ряд других экономических показателей и моментов: производительность труда, качество продукции, ситуацию с конкурентами.

Пример расчета рентабельности

Покажем для лучшего понимания простой пример вычисления уровня рентабельности по приведенной выше формуле.

Исходные данные:

- Совокупные расходы (закупка сырья, зарплата, аренда, материалы для работы, ГСМ и прочее) – 18 млн руб.

- Совокупные доходы (выручка) – 22 млн руб.

Для начала посчитаем прибыль: доходы – расходы = 4 млн руб.

Рентабельность = (4 млн руб./18 млн руб.) х 100 = 22,2%

Расчет можно производить за месяц, год, квартал. Для удобства часто считается отдельно рентабельность по каждому виду товара или отделу производства.

Важно сравнивать показатели в динамике, предпринимать меры для их повышения. Также отдельно рассчитывается рентабельность капиталов, персонала, активов и прочего. К экономическому анализу необходимо подходить серьезно. Это возможность выяснить слабые места компании и улучшить ее общую прибыльность.

Рентабельность предприятия - это показатель эффективности, с которой используются основные фонды, рассчитываемый как отношение прибыли к усредненной стоимости основных, а также оборотных активов.

Прибыль и рентабельность предприятия напрямую взаимосвязаны между собой.

Прибыль - это экономическая категория, выражающая возникающие по поводу формирования и последующего использования производимого продукта. В реальном секторе прибыль принимает материальную форму в виде денежных средств, ресурсов, фондов и выгод.

Если предприятие получает какую-либо прибыль, то оно является рентабельным. Применяемые в расчетах отражают относительную прибыльность. Анализ финансовой устойчивости предприятия базируется на анализе данных показателей. Для оценки результативности и экономической целесообразности функционирования предприятия берутся абсолютные и относительные показатели.

Абсолютные показатели дают возможность сделать анализ динамики показателей прибыли за определенные годы. При этом для получения более достоверных результатов показатели рассчитываются с учетом инфляции.

Относительные показатели представляют собой варианты соотношения прибыли и капитала, вложенного в производство (прибыли и затрат на производство). Поэтому они не так подвержены влиянию инфляции.

Абсолютная сумма прибыли не всегда дает правильное представление об уровне доходности определенного предприятия, поскольку на нее влияет и качество работы, и масштаб деятельности. В связи с этим для более точной характеристики работы предприятия используют не только абсолютную сумму прибыли, но и относительный показатель, называемый уровнем рентабельности.

Данные показатели следует рассматривать в сравнении с другими временными периодами, поскольку это позволяет судить о динамике развития предприятия.

Рентабельность предприятия характеризует уровень прибыльности или убыточности производства. Сами показатели рентабельности представляют собой относительными характеристикирезультатов финансового роста и эффективности деятельности организации. Они отражают относительную доходность фирмы или предприятия, которая измеряется в процентах к затратам капитала с разных позиций.

Важнейшими характеристиками фактической среды, в которой формируется прибыль и доход предприятия, являются показатели рентабельности. Они используются в сравнительном анализе и оценке

Основными показателями рентабельности являются: рентабельность продукции предприятия, и общая рентабельность.

Рентабельность продукции является отражением отношения прибыли на единицу реализованной продукции. Этот показатель увеличивается при росте цен на продукцию при неизменных затратах на производство либо снижении затрат на производство при сохранении постоянных цент на реализовываемую продукцию.

Рентабельность капитала показывает эффективность использования всего имущества, находящегося в распоряжении предприятия.

Предприятия) выражает отношение балансовой прибыли к усредненной величине основных производственных фондов, а также нормируемых оборотных средств. Данное отношение фондов к затратам показывает доходность предприятия. Другими словами, уровень общей рентабельности, отражающий прирост вложенного капитала, равняется прибыли, образующейся до начисления процентов, умноженной на 100% и разделенной на активы.

Общая рентабельность является ключевым показателем, используемым для анализа рентабельности. Для более точного определения развития организации вычисляются еще два показателя: рентабельность производственного оборота и число оборотов активов.

Рентабельность оборота равна зависимости валовой выручки от издержек. Число оборотов капитала равно отношению валовой выручки к величине капитала.

Рентабельность - формула ее расчета, в общем-то, проста. Прочитав нашу статью, вы убедитесь в этом. В ней мы не только приведем формулу рентабельности , но и расскажем о нюансах расчета и назначении этого показателя.

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Рентабельность предприятия: формула расчета

Рентабельность — это относительный показатель прибыльности, отношение прибыли к тому показателю, отдачу от которого требуется узнать. Если объяснять «на пальцах», то рентабельность показывает нам, какую прибыль приносит организации каждый вложенный в нее и потраченный ею рубль.

В общем виде для рентабельности формула расчета выглядит так:

R = П / Х * 100%,

R — рентабельность;

П — прибыль;

Х — показатель, рентабельность которого мы считаем.

Рентабельность выражают в процентах, поэтому результат деления нужно умножить на 100.

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

R акт = П р / А к * 100%,

R акт — рентабельность активов;

П р — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

А к — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи .

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

R ск = П р / С К * 100,

R ск — рентабельность собственного капитала;

П р — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

С К — средняя величина собственного капитала за расчетный период.

Подробнее об этом см. в статье .

R зк = П р / (Д О + К О) * 100,

R зк — рентабельность собственного капитала;

П р — чистая прибыль;

Д О — долгосрочные обязательства;

К О — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

R прод = П р / О п * 100%,

R прод — рентабельность продаж;

П р — прибыль;

О п — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье .

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

R пр = П р / С с * 100,

R пр — рентабельность продукции;

П р — прибыль;

С с — себестоимость.

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Подробнее о расчете читайте в статье .

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

- собственники компании, которым важно знать, как работают их деньги;

- управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

- потенциальные инвесторы — стоит понимать, куда вкладываешься;

- аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные с 2006 по 2014 год можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки). А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций.

Где взять данные для расчета рентабельности деятельности предприятия?

Мы знаем, чтобы рассчитать рентабельность деятельности, формула должна содержать сведения о прибыли, выручке, активах, капитале и заимствованиях предприятия. Всю эту информацию можно почерпнуть из финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Подробнее о бухгалтерском балансе см. в статье , а о форме 2 — в статье .

Но на их основе можно посчитать лишь достаточно укрупненные, общие показатели. Более детальный и глубокий анализ требует и более подробной информации. Например, для расчета рентабельности отдельного вида продукции нужны цифры прибыли и себестоимости конкретного изделия, рентабельность продаж можно посчитать не в целом по организации, а по виду деятельности, а для этого нужно знать сумму выручки и прибыли именно по интересующему нас направлению бизнеса. А значит, чтобы подсчитать рентабельность деятельности предприятия, формула должна пополниться данными из бухгалтерской аналитики или управленческого учета.

Итоги

Нерентабельно — значит невыгодно. Это известно каждому. Но не каждый знает, о чем конкретно может сказать рентабельность. Используя приведенные нами формулы рентабельности , вы легко рассчитаете ее уровень по организации и выясните, эффективна ваша компания или нет. А бухгалтерам мы настоятельно рекомендуем уделять внимание рентабельности продукции и активов. Вдруг это убережет вас от излишнего внимания налоговиков?

Эта экономическая категория была введена для описания того, насколько эффективно в целом ведется деятельность на предприятии. , либо по отдельным составляющим. К примеру, по оборотным средствам. Она помогает понять, сколько копеек можно получить, вложив в то или иное дело один рубль. Если говорить об эффективности продаж, то рентабельность показывает долю прибыли в выручке.

Для определения показателя нужно использовать . Главное – помнить о том, что их существует несколько, по одной на каждую разновидность показателя:

- Общий уровень показателя считается так. Все полученные доходы, составляющие балансовую прибыль, делятся на результат сложения средней цены по оборотным активам, и средней ценовой категории основной части в производстве. Результат предыдущих действий умножаем на сто процентов.

- Отдельно выделяют реализационную рентабельность.

РР = делению дохода от реализации товара на чистую прибыль после проведения всех операций. Не обойтись без введения нормированной планки среднего значения. Она поможет обобщить множество расчетов, которые уже были совершены. Получается специальное число со средним результатом. - По активам. Для определения чистый производственный доход делят на значение активов в тот или иной временной промежуток.

- По инвестициям. в чистом виде делится на запасы собственного капитала, к которому прибавлены пассивы, рассчитанные на долгое время.

- По капиталу в наличии у предприятия. Для вычисления чистую прибыль делим на всю массу сбережений.

Определение отрицательной рентабельности

Для руководителей отрицательный показатель рентабельности – важный сигнал. Она показывает, насколько убыточным оказалось производство в том или ином случае. Или отрицательный результат по продажам определенного товара. Отрицательная рентабельность появляется при более высокой продукции по сравнению с уменьшением реализационной прибыли. А общей цены не хватает для того, чтобы покрыть все производственные издержки.

Чем больше отрицательная рентабельность по абсолютным данным, тем сильнее отклонение уровня цены от значения равновесия, которое можно было бы признать эффективным.

Отрицательная рентабельность показывает, что руководство неэффективно использует доступные финансовые средства.

Какие показатели считаются приемлемыми?

Чтобы обезопасить себя, каждое предприятие должно проводить по основным объектам и видам продукции заранее. Выполнение следующих рекомендаций окажет позитивное влияние:

- Вычисление совокупности по нагрузке в налогах, и проведение сравнения с аналогичными данными, относящимися к той или иной деятельности.

- Расчет нагрузок, связанных с налогом на прибыль. Для предприятий производственной сферы низкий показатель – 3% и меньше. Торговые организации считаются убыточными при менее, чем 1%.

- Следующим этапом должна стать величина доли вычетов по в сумме налога, который рассчитывается от налоговой базы. Этот показатель не должен превышать 98%.

Конкретные данные по сферам деятельности

Единого показателя не существует, в каждой отрасли на каждый год его считают отдельно. Рентабельность в отрасли добычи полезных ископаемых считается нормальной от 50%. Для сферы деревообработки она не дотягивает и до 1%. Для услуг приемлемым считается уровень 12-20%.

Проведение анализа по рентабельности

Рентабельный параметр еще получил название прибыльной нормы. Потому что показатель отображает, сколько прибыли было в после реализации услуг и товаров с работами.

Если параметры в этом направлении падают – значит, уменьшается спрос на продукцию, уровень ее конкурентоспособности. Тогда надо задуматься о дополнительных мероприятиях для стимуляции спроса. Возникает необходимость в освоении новых рыночных ниш, либо в повышении качественных характеристик изделия.

Когда проводится факторный анализ по рентабельности продаж, отдельного рассмотрения заслуживает влияние цифр на то, как меняются цены в товарах и услугах с работами и то, как она влияет на уровень себестоимости.

Выделение периода отчетности и базисного времени требуется для выявления тенденций в изменениях рентабельности в продажах. Базисный период позволяет использовать за:

- прошлый год

- время, когда предприятием получена наибольшая прибыль

Базисный период нужен для того, чтобы провести сравнение показателей с тем, что взято за основу во время расчетов.

Снижение себестоимости или повышение цен на предлагаемый ассортимент способствует увеличению рентабельности. Организация должна ориентироваться сразу на несколько параметров, чтобы принять верное решение. Речь идет о конкурентной деятельности и ее оценке, возможности экономии внутренних ресурсов, колебаниях в покупательском спросе. Динамика рыночной конъюнктуры также изучается отдельно.

Предполагается применение инструментов, ставших неотъемлемой частью политики по товарам и ценам, сбыту, коммуникациям.

Повышение прибыли также проводится сразу в нескольких направлениях:

- Мотивация для персонала. Отдельным сектором в управленческой деятельности становится правильная организация труда персонала. От ответственности сотрудников в определенной степени зависят продажи по конечному продукту, уменьшение брака в изделиях, выпуск продукции с более высоким качеством. Стимулирующие и мотивационные стратегии позволят улучшить качество работы, выполняемой сотрудниками. К примеру, проведение мероприятий и так далее.

- Снижение себестоимости. Для этого необходимо определить поставщиков, чьи цены гораздо ниже, чем у конкурентов. Несмотря на экономию по материалам, необходимо следить, чтобы не снижалась итоговое качество продукта.

- Создание новой политики в сфере маркетинга. Продвижение товара должно основываться на исследованиях рыночной конъюнктуры, покупательских предпочтений. В крупных компаниях создают целые отделы, которые занимаются именно маркетингом. Или нанимают отдельного специалиста, отвечающего за проведение маркетинговых мероприятий. Такая политика не обходится без денежных вложений, но результаты себя полностью оправдывают.

- Определение приемлемого качества. Спрос увеличивается только на качественные вещи. Предприятию следует предпринимать все меры для его повышения, если показатели рентабельности заметно снижаются.

- Увеличение производственных мощностей. Производственный процесс становится менее затратным при внедрении научных достижений, хотя они и требуют определенных вложений. Можно модернизировать то оборудование, что уже имеется на вооружении. Тогда оперативность работы увеличится, ресурсы будут экономиться.

Объемы полученной прибыли часто становятся основой для оценки результативности бизнеса. применяют для того, чтобы оценить именно экономическую эффективность.

Напишите свой вопрос в форму ниже