ПОНЯТИЯ ЦЕЛЕЙ, СТРАТЕГИЧЕСКИХ, ТАКТИЧЕСКИХ И ОПЕРАТИВНЫХ ПЛАНОВ

Цели и планы являются основными понятиями нашего общества. Цель - это желаемое будущее состояние, которого пытается достичь организация. Цели очень важны для организации, поскольку существует предназначение существования организации, и именно цели определяют и устанавливают это предназначение. План - это проект достижения цели и конкретизация распределения необходимых ресурсов, графика мероприятий, заданий и других действий. Цели конкретизируют будущие итоги, планы конкретизируют нынешние способы их достижения. Слово планирование обычно объединяет обе идеи: оно предполагает деятельность по определению организационных целей и способов их достижения.

Цели должны концентрировать внимание и усилия на сути осуществляемой деятельности. Если цели определены слишком обобщенно, они не позволяют точно сформулировать проблему, поставить задачу и в худшем случае не позволяют направлять деятельность в нужное русло. Цели должны соответствовать таким требованиям, как конкретность и напряженность, измеряемость, согласованность и достижимость, реалистичность и уместность, увязка во времени, по ресурсам, средствам, экономичность, активность.

Процесс выбора целей инициируют топ-менеджеры .

Процесс планирования начинается с официального установления миссии организации , которая определяет ключевое предназначение организации и направляется в основном внешним адресатам. Организационная миссия является основой для стратегического(корпоративного) уровня целей и планов, формирующих тактический и операционный уровни, на которых располагаются соответственно отделения и отделы.

Стратегические цели - определения в общем виде того, какой организация хочет стать в будущем; относятся более к организации в целом, чем к ее конкретным филиалам и подразделениям.

Стратегические цели часто обозначаются как официальные цели, поскольку они определяют намерения, которые организация стремится осуществить в будущем.

Стратегические планы определяют последовательность действий, этапы, посредством которых компания намерена достичь стратегических целей. Стратегические планы указывают на то, как должны распределяться организационные активы и ресурсы - денежные, человеческие, временные ресурсы и возможности, - чтобы достичь целей. Эти планы являются долгосрочными и могут определять этапы деятельности компании на срок от двух до пяти лет. Стратегические планы разрабатываются для того, чтобы организация за этот период превратила цели в реальность.

Результаты, к которым стремятся головные филиалы и подразделения компании, называются тактическими целями. Их устанавливают менеджеры среднего звена, и они определяют, что должно делать головное подразделение бизнеса, чтобы организация достигла своих общих целей.

Тактические планы разрабатываются, чтобы способствовать выполнению крупных стратегических планов и реализации конкретной части корпоративной стратегии. Тактические планы обычно имеют более короткий горизонт, чем стратегические - на следующий год или около того. Понятие тактики восходит к военному искусству. В коммерческих организациях тактические планы определяют, что должны делать крупные отделения и структурные единицы, чтобы был реализован организационный стратегический план. Обычно в задачу менеджеров среднего звена входит анализ стратегических планов и разработка конкретных тактических планов.

Конкретные результаты, ожидаемые от отделов, рабочих групп и сотрудников, называются оперативными целями . Они измеримы и поддаются точной оценке. Оперативные планы разрабатываются на более низком уровне организации, чтобы определить конкретные действия, необходимые для достижения оперативных целей и реализации тактических планов. Оперативные планы являются инструментом менеджеров департаментов для осуществления ежедневной и еженедельной работы. Эти планы описывают то, как могут быть достигнуты цели, имеющие точное количественное выражение. Оперативное планирование определяет действия супер-вайзеров , менеджеров отделов и сотрудников.

Важную роль в оперативном планировании играют графики работы . Они определяют точное количество времени, необходимое для достижения каждой оперативной цели, которая подчиняется тактическим и стратегическим целям. Оперативное планирование должно быть строго привязано к бюджету, поскольку для обеспечения каждого вида деятельности необходимо точное распределение ресурсов. Основным принципом составления оперативных планов является экономичность, которая определяет буквально все - от приема на работу новых торговых представителей до транспортных расходов. В табл. 2 показаны уровни целей и планов и их значение.

Таблица 2. Уровни целей и планов и их значение

|

Вид плановой проработки |

Направленность |

Ответственные лица |

Значение |

|

Миссия |

Вовне и внутрь организации |

Хозяева, топ-менеджмент |

Законность и смысл существования организации в глазах основных групп интересов: инвесторов, поставщиков, потребителей, общества, сотрудников |

|

Стратегические цели/планы |

Вовне и внутрь организации |

Хозяева, топ-менеджмент |

Законность,руководящие принципы,стимулы, обоснования, стандарты |

|

Тактические планы |

Внутреннее сообщение |

Менеджмент среднего звена (крупные отделения и функциональные отделы) |

Законность, руководящие принципы, стимулы, обоснования, стандарты для среднего уровня организации |

|

Оперативные цели/планы |

Внутреннее сообщение |

Младший менеджмент (отделы, сотрудники) |

То же для низового уровня организации |

Одноразовые планы разрабатываются для целей, которые, скорее всего, более не возникнут в будущем. Постоянные планы - это текущие планы, которые используются как руководства при выполнении повторяющихся организационных заданий.

Виды и примеры одноразовых планов :

Программа

Планы достижения одноразовой организационной цели. Крупное дело, на выполнение которого уходит несколько лет. Крупномасштабные дела, которые могут включать несколько проектов.

Примеры: создание новых штаб-квартир. Перевод всей документации в электронную форму.

Проект

Также ряд планов достижения одноразовых целей. Менее масштабные и сложные, чем программы; охватывают более короткий промежуток времени. Иногда часть более крупной программы. Примеры: обновление офиса. Налаживание внутренней электронной сети.

Виды и примеры постоянных планов:

Политика

В широком смысле - общее руководство к действию.

Основываются на общих организационных целях/стратегических планах.

Определяют границы принятия решений.

Примеры: политика, направленная на борьбу с употреблением наркотиков на работе.

Политика, направленная на борьбу с сексуальными домогательствами.

Правило

Узко направленное.

Описывает способы выполнения конкретных действий. Может использоваться в конкретных обстоятельствах. Примеры: запрещение курения на территории предприятия, где хранятся огнеопасные материалы.

Процедура

Иногда описывается стандартная операционная процедура.

Определяется точная последовательность действий, направленных на достижение определенной цели.

Примеры: процедуры возмещения ущерба.

Процедуры разбора жалоб сотрудников.

Чрезвычайные планы. Если организация действует в условиях высокой неопределенности окружающей среды

или имеет дело с дальним горизонтом, планирование может показаться пустой тратой времени. На самом деле жесткие планы способны только затруднить работу организации, которая сталкивается со стремительными технологическими, социальными, экономическими и другими изменениями среды. В этих случаях менеджеры могут разрабатывать многочисленные сценарии развития будущих событий, которые помогают им переходить к более гибким планам. Чрезвычайные планы, которые иногда называют сценарными, определяют действия компании в чрезвычайных ситуациях, в случае аварии, регресса или наступления неожиданных событий. При разработке чрезвычайных планов менеджеры определяют неконтролируемые факторы, к которым относятся, например, резкое снижение спроса, инфляция, стремительное развитие технологий или производственные катастрофы. Чтобы ослабить возможное влияние этих факторов, менеджеры могут создавать сценарии наиболее неблагоприятного развития событий. Например, что будет делать компания, если продажи снизятся на 20%, а цены на 8%? С учетом данных показателей разрабатываются чрезвычайные планы, предусматривающие сокращение персонала, принятие кризисного бюджета или энергичное использование новых методов продаж.

Особым типом чрезвычайного планирования является кризисное планирование. Иногда события бывают столь неожиданными и разрушительными, что требуют немедленных ответных действий. Кризисы стали неотъемлемой частью бизнеса и нашей повседневной жизни. Для обеспечения быстрых ответных действий менеджеры должны заранее разработать тщательно продуманные и скоординированные планы. Хотя кризисы могут быть разными, хороший кризисный план позволяет предпринять срочные меры в любое время дня и ночи в случае чрезвычайных происшествий.

Три основные стадии управления кризисом:

1.Предупреждение.

Налаживание хороших взаимоотношений. Определение признаков приближения кризиса.

2.Подготовка.

Создание команды кризисного менеджмента и назначение официального представителя компании. Разработка детального плана управления в условиях кризиса. Налаживание эффективной системы коммуникации.

3.Преодоление.

Быстрая ответная реакция: активизация кризисного плана. Выявление неприятной правды.

Обеспечение безопасности и оказание моральной поддержки. Возобновление бизнеса.

Ядром системы целей и исходным моментом стратегического управления является миссия предприятия (компании, фирмы). В зарубежной литературе этот термин принято называть корпоративной миссией или концепцией бизнеса.

Для отечественных предприятий миссия является принципиально новым элементом. Для фирм промышленно развитых стран данный раздел стратегического плана является почти обязательным и прорабатывается детально. Например, 75 % компаний США имеют четко сформулированную миссию. Имеет миссия правительство Великобритании и большинство его министерств.

Целью определения миссии предприятия является установление смысла существования предприятия, его предназначения, роли и места в рыночной экономике , а также "философии существования" в экономическом, социальном и управленческом аспектах. Миссия представлена в виде отдельных утверждений, которые являются своеобразным кодексом предприятия.

Основной вопрос, на который отвечает миссия: Для кого и для чего мы?

Хотя у специалистов по стратегическому управлению есть незначительные разногласия по поводу структуры миссии, большинство ее пунктов являются схожими. Объединяя разные мнения, можно сказать, что миссия состоит из нескольких элементов.

Первый элемент миссии - определение области конкуренции. Отраслевое направление включает в себя перечень сфер хозяйственной деятельности, в которых собирается работать фирма. Потребительское направление определяет круг клиентов, которых будет обслуживать фирма. Географическое направление характеризует страны и регионы, в которых могла бы работать компания, будет ли она многонациональной или будет работать в одной географической нише.

Второй элемент миссии - стратегические намерения. Стратегические намерения фирмы предполагает определение тех ключевых показателей, которых стремится достичь фирма в будущем. Обычно это формулируется так: "Мы стремимся..." Как правило, стратегические намерения служат для мотивации работников фирмы. Кроме того, они позволяет субъектам внешней среды (клиентам, партнерам, контрагентам) оценить намерения фирмы относительно дальнейших действий на рынке и перспективы развития взаимоотношений.

Третий элемент миссии - компетентность персонала и конкурентные преимущества. Миссия определяет суть общекорпоративных ценностей. К ним относятся специальные знания и навыки, которыми обладает персонал предприятия и которые позволяют предложить клиентам лучшие товары и услуги. Кроме того, делается акцент на технологические нововведения, высокое качество продукции и услуг, ценообразование.

Четвертый элемент миссии - основные заинтересованные группы. Несколько лет назад ввели новый термин - стейкхолдер (stakeholder). Данный термин определяет группы лиц, которые либо зависят от предприятия, либо сами влияют на его деятельность.

Появилась целая теория стейкхолдеров, которая во многом объясняет деятельность предприятия как результат обобщающего эффекта поддержки или сопротивления групп стейкхолдеров.

Среди стейкхолдеров различают:

Внутренних стейкхолдеров. К ним относятся владельцы, управляющие, работники предприятия и профсоюзы;

Рыночных стейкхолдеров. К ним относятся покупатели, конкуренты, поставщики;

Внешних стейкхолдеров. Это государство, политические и финансовые группы, торговые ассоциации, группы активистов ("зеленые", общество потребителей и др.).

Согласно теории стейкхолдеров в стратегическом управлении применяется следующая последовательность этапов:

а) выделяются конкретные стейкхолдеры и определяется степень их влияния на деятельность предприятия. Например, это могут быть конкуренты, потребители и поставщики;

б) определяется план действий, включающий прямые и косвенные действия по отношению к стейкхолдерам. Иногда применяются "силовые" действия, иногда ищется компромисс, иногда по отношению к стейкхолдерам действуют в одиночку, а иногда объединяются в стратегические альянсы.

в) трансформируется внутрифирменное управление за счет структурных изменений на предприятии. Чаще всего это делается для учета интересов внутренних стейкхолдеров, но иногда и для внешних (организация службы "связи с общественностью" — для внешних стейкхолдеров, реформирование отдела маркетинга - для стейкхолдеров на рынке);

г) оценивается, как стейкхолдеры реагируют на воздействие на них. При этом важно, чтобы их оценка была или положительной, или, если есть противодействия, то они носили хотя бы неантагонистический характер.

Пятый элемент миссии - рост и прибыльность. Прибыльность в составе миссии рассматривается как обеспечение устойчивого развития. Более прямолинейно увеличение прибыльности формулируется не в миссии, а в стратегических целях.

Необходимо помнить, что прибыль - это внутренняя проблема предприятия и выставлять ее на показ не принято. Японские менеджеры считают получение прибыли не основной целью, а сопутствующим результатом успешной деловой активности.

Миссия компании Lucent Technologies:

Мы стремимся стать лучшей в мире фирмой, объединяющей людей, предоставляя им легкий доступ друг к другу, информации и услугам, в которых они нуждаются, в любое время в любом месте.

Миссия компании "Хьюлетт-Паккард":

Разделять успех компании со служащими, оказывать доверие и уважение работникам, обеспечивать клиентов товарами и услугами по высшему разряду, Быть по-настоящему заинтересованными в обеспечении эффективных решений проблем клиентов, Обеспечить получение прибылей в интересах акционеров, избегать долгосрочных финансовых обязательств для обеспечения развития компании, поддерживать индивидуальные инициативы и усердие, работать в команде, быть преданными корпорации.

Миссия Торгового дома "Русьимпорт":

Безусловный и значимый рост культуры потребления настоящих вин в России, а также развитие данного рынка в целом.

Определение стратегических целей, их совокупность и приоритеты

Исходя из смысла новой бизнес-идеи и сформулированной миссии, определяются стратегические цели предприятия. Иногда процесс формулирования миссии и целей идет параллельно. Формулирование стратегических целей называют еще целеполаганием.

С одной стороны, стратегические цели представляют собой направления, в которых должна осуществляться деятельность предприятия. Это — качественная характеристика целей. С другой стороны, цель должна определять желаемое состояние системы, которое необходимо достичь через определенный промежуток времени, необходимый для получения определенной количественной оценки.

Помимо данной точки зрения, целеполагание имеет множественную интерпретацию в отечественной и зарубежной литературе по стратегическому управлению. Одни исследователи отдают предпочтение качественным характеристикам целеполагания, другие, напротив, считают, что только количественные показатели могут характеризовать цель. Происходит это из-за разного понимания цели как направления развития (качественная характеристика) и желаемого состояния системы (количественная оценка).

Наиболее часто употребляемо понимание стратегической цели как планируемого результата. Стратегические цели предприятия - это конкретные конечные состояния системы или желаемый результат, которого стремится добиться предприятия.

Основной вопрос, на который отвечают стратегические цели: Что мы хотим достичь?

Рис.2. Схема достижения стратегических целей

Предприятие не может быть сосредоточено на единственной цели, а должно определить несколько наиболее значительных ориентиров действий. Выделяют восемь ключевых пространств, в рамках которых организация определяет свои цели.

Положение на рынке. Здесь фирма определяет позицию по отношению к конкурентам, выражает свой успех в показателях конкурентоспособности.

Инновации. Определение новых способов ведения бизнеса: производство новых товаров, внедрение на новые рынки, применение новых технологий, использование новых методов организации производства.

Производительность. Более продуктивной является та организация, которая для производства данного количества продуктов затрачивает меньше экономических ресурсов.

Ресурсы. Сравнивается наличный уровень ресурсов с необходимым и определяется будущая потребность в них.

Доходность (прибыльность). Цели, связанные с доходностью, обычно указывают ее необходимый количественный уровень.

Управленческие аспекты. Выражены в качестве менеджмента, шкале персональных достижений менеджеров, работающих в организации.

Персонал: выполнение трудовых функций и отношение к работе. Бизнес должен признать свою ответственность перед работниками, добиться того, чтобы цели эффективно отражали способы мотивации людей, занятых на фирме. Социальная ответственность, понимаемая как обязанность бизнеса способствовать благосостоянию общества.

Сегодня общепризнано, что бизнес должен соответствовать общепринятым общественным ценностям, обеспечивая общество качественными товарами и услугами, формируя благоприятную экологическую среду, принимая участие в решении острых социальных проблем и т.д. Какое из восьми ключевых пространств установления целей является решающим? Какого рода цели можно считать наиболее важными? Многолетняя научная дискуссия и опросы, проведенные в фирмах, показали приблизительно одни и те же результаты.

Специалисты по планированию пришли к общему мнению, что наиболее значимыми являются финансовые цели, а если точнее — прибыль, показатели доходности. Опрос, проведенный в 193 компаниях различных отраслей американской экономики, подтвердил первостепенное значение прибыли как цели деятельности фирмы.

Таблица 1 Значимость целей для американских компаний

Использование конкретных показателей целеполагания существенно различается в зависимости от страны, где расположено предприятие, типа предприятия и его величины.

В США и Великобритании основными показателями целеполагания являются финансовые показатели: доход на капитал (или совокупные активы); доход на акцию и снижение издержек. В Японии наблюдается приоритет объема продаж и массы прибыли, вознаграждения наемного персонала, производительности труда. То есть большее значение придается росту компании и ее доходам. Объяснением этому факту служит то, что в Японии компании в меньшей степени ориентированы на акционерный капитал.

Анализируя показатели целеполагания в зависимости от типа предприятия, можно также сделать вывод, что специализированные компании делают упор на показатели роста и увеличения доли на рынке, тогда как диверсифицированные компании — на прибыль. Это определяется тем, что специализированная компания имеет дело с монопродуктом и связывает с ним рост и расширение доли на рынке как источника получения прибыли. Диверсифицированные компании, как полипродуктовые, нуждаются в более общем измерителе, которым и выступает прибыль.

Таблица 2 Цели стратегического планирования в зависимости от типа предприятия

Требования к стратегическим целям

Сформулированные стратегические цели должны удовлетворять ряду требованиям, которые можно считать ограничениями на процесс целеполагания. Цели должны быть ясными, четкими, однозначно понимаемыми и сформулированными в терминах, отражающих перспективное состояние предприятия.

Стратегические цели должны обладать рядом основных характеристик:

Реальностью и достижимостью. Если цели недостижимы, то страдает мотивация работников;

Измеримостью. Любую, даже качественную цель целесообразно переводить в количественное измерение. Если цель нельзя измерить, то это свидетельствует о неверно сформулированной цели или даже ложной цели;

Ориентацией во времени, сроках достижения. Если цель не ориентирована во времени, то это то же, что и ее отсутствие;

Понятностью, приемлемостью для всех участников процесса.

Стратегические цели определяются спецификой объекта управления. Если это коммерческая организация, то они могут заключаться в достижении конкретных рубежей на рынке, в инновационной активности, в повышении прибыльности, эффективности производства и управления. Если это региональная или городская администрация, то стратегические цели, как правило, имеют социальный характер и характеризуют повышение уровня жизни населения региона.

Ниже приведен примерный укрупненный перечень целей предприятия в зависимости от его специфики:

1) увеличение доли продукции на рынке в регионе (отрасли и т.д.) до стольких-то % за счет высокого качества продукции, технико-экономических характеристик, превышающих конкурентные, а также за счет усиления маркетинговой политики и т.п.;

2) достижение передовых позиций в отрасли по такому-то научно-техническому направлению, внедрение ноу-хау при производстве продукции для повышения эффективности производства, снижения издержек на 15 %;

3) выход на такие-то новые рынки сбыта продукции (услуг) в таком-то объеме к такому-то периоду.

Рис. 3. Требования к стратегическим целям.

На основе общих стратегических целей предприятия формулируются частные цели функциональных подразделений (маркетинга, персонала и т.д.), которые, в свою очередь, конкретизируют и детализируют задачи структурных единиц. На этапе формулирования стратегических целей происходит только укрупненная функциональная структуризация. Детальная постановка целей производится, как правило, на стадии составления Стратегического плана.

Конкретный сквозной пример структуризации целей предприятия в разрезе служб и подразделений.

Рис. 4. Пример структуризации целей предприятия, выпускающего цветные телевизоры

Стратегические цели всегда достигаются при определенных ограничениях, которые могут задаваться самим предприятием и воздействовать извне. Следующим этапом стратегического планирования является изучение внешних и внутренних факторов.

Ещё их называют главными, основными, генеральными или целями первого уровня. Из названия следует, что они должны содержаться в стратегии организации.

Такой подход к их формированию является уточнением ориентиров, заложенных в .

Назовём основные характеристики стратегических целей организации

— Они являются конкретизацией видения по одному из

— Они должны иметь возможность быть разложенными на тактические цели, которые в свою очередь, декомпозируются (раскладываются) на задачи в плане мероприятий.

Из этих характеристик можно вывести определение, которое потом «ляжет» в основу дальнейших рассуждений.

определение стратегических целей организации

Определение цели с точки зрения философии:

Цель есть субъективное понятие как существенное стремление положить себя вовне

Гегель Георг Вильгельм Фридрих

Уточним понятие цели для организации

В обиходе, для организаций и для людей под целью понимается результат, который был запланирован.

В стандартах ISO, цель – результат, который должен быть достигнут.

У Аркадия Ильича Пригожина встречается такая формулировка: «Цель выступает как единство мотивов средств и результатов».

Кстати, он не отождествляет цель с результатом: «…ибо взаимодействие мотивов со средствами производит не только потребное».

Однако эти определения про цели вообще, а определения «стратегической цели» почти не встречаются.

Поэтому, исходя из выше изложенного, предлагаем следующую формулировку:

Стратегические цели – развёрнутые и конкретизированные тезисы видения, пригодные для их дальнейшей декомпозиции на тактические цели.

разработка стратегических целей организации

Отметим, что подход предложил строить будущее исходя не из текущего состояния, а из образа желаемого (VISION), поэтому процесс разработки стратегических целей заключается в уточнении тезисов видения.

Например, из части видения:

«Через 10 лет мы будем компанией с самой крупной долей на рынке потребления НВФ в ПФО».

Выведем стратегическую цель:

«К 2023 году компания «Стройпроект» будет занимать 40% рынка потребления НВФ для всех типов зданий по их назначению * в Поволжском федеральном округе». *Жильё, административные здания, офисы, склады, торговые, социальные и другие объекты, такие как гостиницы, парковки и т.п.

Отложим в сторону оценки этой части видения. Дело в том, что, как и у большинства предпринимателей, всё их внимание сфокусировано на количестве, а не на качестве. Кстати, об этом написано в нашей статье « ».

Тут возникает интересная дилемма — с одной стороны стратегических целей не должно быть много, а с другой невозможность одной или двумя обеспечить охват всех областей. Ведь организация не существует только за счёт продаж или за счёт IT. Поэтому, ради комплексного рассмотрения вопроса стоит ознакомиться с возможным разнообразием стратегических целей.

виды стратегических целей

Приведём такой подход, что по функциональному признаку, можно выделить стратегические цели:

- В производстве;

- В маркетинге и продажах;

- В финансах;

- В области управления персоналом (HR);

- В логистике;

- В НИОКР;

- В IT (учёт и автоматизация);

- В безопасности.

При стратегическом целеполагании чаще всего так и происходит, что одну-две стратегические цели можно декомпозировать (разложить) на 7-8 тактических, уже функционального характера. Посмотрите рисунок с , там же изображён пример декомпозиции одной стратегической цели на следующий уровень.

Вопрос выбора стратегических целей состоит в основном из расстановки приоритетов меж ними. Какая — то цель первична, а какая менее важна как может показаться сейчас. Поэтому, решения по определению какая цель первостепенна, а какая нет, не стоит принимать в спешке. Надо сказать, что вообще все вопросы, касающееся стратегии, суеты не терпят.

выводы по статье «стратегические цели организации…»

В качестве итога полезно высказать одну мысль: основное отличие стратегических целей организации от всех прочих в том, что источником для них являются тезисы видения. Так как порядок, выраженный и обозначенный нами в схеме иерархии (статья « …»), обусловлен взаимосвязью указанных элементов.

Использованная литература:

1. Гегель Г.В.Ф. Наука логики // М.: Мысль, 1970-1972

2. Пригожин А.И. Цели и ценности. Новые методы работы с будущим, М.: Дело, 2010;

3. Материалы International Organization for Standardization, с сайта iso.org

Обсуждение: 2 комментария

Во-первых, миссия заставляет менеджеров систематически заниматься всесторонним анализом сильных и слабых сторон организации и ее конкурентов, возможностей и угроз, что повышает обоснованность принимаемых стратегических решений.

непротиворечивость. Действия и решения, необходимые для достижения одной цели, не должны мешать достижению других.

Сбалансированная система показателей улучшает систему управления, приводя поведение конкретного сотрудника в соответствие с задачами, поставленными руководством компании. Она связывает имеющуюся клиентскую базу, внутренние процессы, работников и систематическую деятельность, направленную на долгосрочный финансовый успех. Одной из задач сбалансированной системы показателей является перевод общей стратегии компании в систему четко поставленных целей и задач, а также показателей, определяющих степень их достижения, в рамках четырех основных составляющих: финансов, клиентов, внутренних бизнес процессов, обучения и роста.

Сбалансированная система показателей - это механизм превращения стратегии компании в последовательность действий, направленных на достижение поставленных целей, причем на всех уровнях управления компанией. Она улучшает систему управления, приводя поведение конкретного сотрудника в соответствие с задачами, поставленными руководством компании. Сбалансированная система показателей выдвигает на первый план более важные и интегрированные наборы показателей, связывающие имеющуюся клиентскую базу, внутренние процессы, работников и систематическую деятельность, направленную на долгосрочный финансовый успех.

Одной из задач сбалансированной системы показателей является перевод миссии и общей стратегии компании в систему четко поставленных целей и задач, а также показателей, определяющих степень их достижения, в рамках четырех основных составляющих финансов, клиентов, внутренних бизнес процессов, обучения и роста. С помощью данных составляющих сбалансированной системы показателей менеджеры могут ответить на следующие основные вопросы:

- Какой компания представляется своим акционерам и потенциальным инвесторам? (Финансовая составляющая.)

- Какой компания представляется своим покупателям? (Клиентская составляющая.)

- Какие бизнес-процессы компания должна улучшить, от каких отказаться, на каких сосредоточиться? (Составляющая бизнес-процессов.)

- Может ли компания продолжать свое развитие, повышать эффективность и увеличивать свою стоимость? (Составляющая обучения и развития.)

Примеры стратегических целей

Рассмотрим примеры стратегических целей в рамках четырех основных составляющих сбалансированной системы показателей: финансы, клиенты, процессы и развитие.

Финансы - одна из ключевых составляющих сбалансированной системы показателей.В общем случае она охватывает стратегии роста и результативности. В некоммерческих организациях эту высокоуровневую составляющую часто заменяют составляющей миссии. В любом случае во всех организациях она показывает, как компания предполагает приносить пользу своим учредителям (т. е. повышать рыночную стоимость предприятия) - будь то акционеры, руководство или клиенты. Примерами таких целей могут служить:

- рост прибыли;

- увеличение чистого денежного потока;

- повышение рентабельности продукции;

- минимизация себестоимости продукции;

- достижение лидерства в отрасли по объему продаж в расчете на одного сотрудника;

- повышение рентабельности собственного капитала.

Как правило, финансовые цели стоят во главе дерева целей организации, однако существует очень тесная взаимосвязь с целями клиентов, внутренних процессов и роста организации. Для того чтобы определить стратегические цели компании в финансовой составляющей, следует ответить на следующие вопросы:

- Каковы наши финансовые цели по отношению к предложенному видению?

- Каковы стратегические намерения владельцев компании?

- Какую роль играет компания для акционеров?

- Что акционеры/владельцы собираются делать с компанией в будущем?

- Что можно сделать, для того чтобы повысить объем доходов компании?

- Какие новые продукты можно создать, чтобы увеличить доходы?

- Как предоставить клиентам дополнительную стоимость по существующим продуктам/клиентам?

- Можно ли создать новые продукты?

- Можно ли найти новое применение продуктов?

- Можно ли найти новых клиентов и рынки?

- Можно ли установить новые связи?

- Можно ли создать новые комбинации продуктов и услуг, имеющие ценность для клиентов?

- Можно ли создать новую ценовую политику?

- Как можно повысить эффективность деятельности компании?

- Как можно оптимизировать структуру затрат?

- Можно ли улучшить производительность в повышении доходов?

- Можно ли снизить себестоимость продукции?

- Можно ли улучшить комбинацию каналов сбыта?

- Можно ли сократить операционные расходы?

- Как можно повысить эффективность (отдачу) от использования активов?

- Можно ли сократить цикл «деньги-деньги»?

Второй уровень - клиентская составляющая. Она показывает, как организация стремится выглядеть в глазах клиентов, т. е. отражает конкурентное предложение компании. Данная составляющая критически важна для общей стратегии организации, потому что она четко определяет выбор рыночной позиции и ключевых клиентов, на которых она ориентируется. Примерами могут служить такие цели:

- повысить степень удовлетворения клиентов;

- минимизировать число упущенных клиентов;

- увеличить прибыльность операций с клиентами;

- расширить базу клиентов;

- быть признанным лидером на рынке по новым видам продукции;

- достигнуть определенной доли рынка в целевых сегментах.

В рамках проработки клиентской составляющей необходимо определить ключевые сегменты рынка, где компания намеревается сосредоточить свои усилия по продвижению и реализации своих продуктов. В набор соответствующих показателей обязательно включаются показатели, определяющие ценность компании для клиентов (все то, что обеспечивает лояльность клиентов). Следует отметить, что выявление основных критериев ценности предложения для клиента, или покупателя, является весьма непростой задачей, требующей досконального анализа потребностей клиента. Так, например, ценность для клиента может представлять быстрая доставка и скорость реагирования на полученный заказ, и соответственно показателями, характеризующими достижение данных целей, могут быть время обработки заказа и средняя скорость доставки в часах.

В определении стратегических целей клиентской составляющей может помочь интервьюирование руководителей высшего и среднего звена по такому опросному листу:

- В каких показателях работы с клиентами мы должны преуспеть, чтобы достичь желаемых финансовых параметров?

- Как можно увеличить долю рынка?

- Как удержать старых клиентов?

- Как приобрести новых клиентов?

- Можно ли удовлетворить потребителя?

- Прибыльность операций с клиентами.

- Какие из перечисленных ниже факторов будут играть существенную роль для клиентов компании: свойства продуктов/услуг: цена, качество, время выполнения или доставки; функциональность; отношения с клиентами: услуги, близость отношений; имидж, брэнд?

- Какую стратегию лучше избрать в работе с клиентами: лидерство по продукту, улучшение отношений с клиентами, эффективное исполнение?

- Чем будут отличаться ваши продукты/услуги от конкурентов?

Третий уровень - составляющая внутренних бизнес-процессов. Показатели этого уровня в значительной степени определяются клиентским направлением. Этот ракурс определяет ключевые внутренние процессы, в которых организация должна превзойти своих соперников, чтобы выполнить задачу, выраженную в конкурентном предложении. Проекцию внутренних процессов не стоит жестко привязывать к существующим в компании структурным единицам (например, отделу маркетинга, финансовому департаменту или отделу дистрибуции), скорее она должна указывать на то, как организовать взаимодействие различных подразделений, чтобы реализовать стратегию. Примеры таких целей:

- минимизировать время цикла производства продукции;

- минимизировать уровень запасов;

- снизить число перенастроек оборудования;

- обеспечить высокое качество во всем;

- минимизировать возвраты продукции;

- уменьшить время разработки новой продукции.

Составляющая внутренних бизнес-процессов идентифицирует основные операции, подлежащие усовершенствованию и развитию с целью укрепления конкурентных преимуществ. Ее показатели характеризуют процессы, вносящие основной вклад в достижение намеченных финансовых результатов и удовлетворение покупателей.

Для того чтобы определить стратегические цели компании в составляющей бизнес-процессов, можно задать следующие вопросы:

- В каких внутренних процессах мы должны преуспеть, чтобы удовлетворить своих клиентов?

- Как можно использовать синергизм подразделений?

- Какие из перечисленных процессов являются наиболее значимыми для компании: знание клиентов (улучшение процесса управления взаимоотношений с клиентами; эффективность выполнения операций и логистики; лидерство по продукту, скорость вывода новых продуктов на рынок, новизна продуктов?

В основании общей стратегии лежит составляющая развития, обучения и роста. Эта проекция определяет основные элементы корпоративной культуры, технологии и навыков, которые весьма важны для организации, для оптимального исполнения целевого состояния внутренних процессов, а значит, и стратегии. Пример таких целей:

- сформировать высококвалифицированные кадры;

- минимизировать текучесть кадров.

Перспектива развития определяет инфраструктуру, которую организация должна построить, чтобы обеспечить свои рост и развитие в долгосрочной перспективе. Вполне естественно, что обеспечить долговременный успех и процветание вряд ли возможно только с помощью технологий, используемых в текущий момент. Рост и развитие организации определяются тремя основными факторами: человеческими ресурсами, информационными системами и организационными процедурами. Для обеспечения своего долгосрочного присутствия на рынке бизнес должен инвестировать средства в повышение квалификации сотрудников, информационные технологии, системы и процедуры.

Другими показателями составляющей обучения и роста могут быть:

- удовлетворенность сотрудников;

- удержание персонала;

- умения и квалификация работников;

- возможность мгновенно получать информацию, необходимую для принятия управленческих решений;

- выдвижение инициатив;

- эффективность работы информационной системы.

При выборе стратегических целей данной составляющей стараются охватить следующие вопросы:

- Что нужно сделать для развития внутренних ресурсов, чтобы преуспеть в бизнес-процессах?

- Какие стратегические компетенции следует развить в компании?

- Какие стратегические технологии вы собираетесь создавать?

- Как создать климат в коллективе, который будет способствовать стратегическим изменениям в компании?

- Как добиться удовлетворенности сотрудников?

- Как сохранить свой персонал?

Стратегическое планирование

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

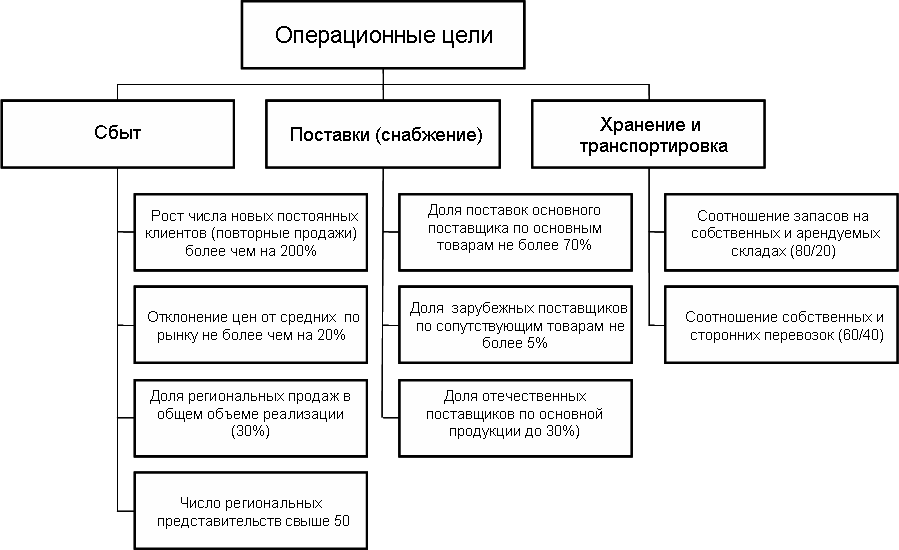

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -