Многие финансисты боятся говорить о финансовой стратегии, поскольку этот термин видится им непонятным и таинственным. Задача данной статьи состоит в том, чтобы разрушить образ таинственности и неприменимости на практике и сделать финансовую стратегию обыденным инструментом финансового управления.

Если использовать понятие «диапазона ближайшего развития», то нужно из уровней «всё непонятно» и «недоступно для понимания» сначала перейти на уровень «понятно с помощью», далее вы попробуете составить финансовую стратегию для своего предприятия и – всё станет на свои места!

В приличном обществе полагается начинать разговор с определения. И поэтому оно перед вами!

Финансовая стратегия – это модель действий организации по обеспечению финансовыми ресурсами базовой стратегии организации . В простой версии – это план финансирования деятельности организации на 3-5 лет.

Более сложное определение выглядит следующим образом:

Финансовая стратегия – это реализация коммерческой и операционной деятельности организации путем финансирования ее текущих и инвестиционных расходов таким образом, чтобы всегда выполнялся перечень ключевых ограничений по наиболее важным параметрам финансового состояния. Эти наиболее важные параметры я подробно опишу чуть позже.

Процесс обоснования и принятия финансовых решений, а именно: определение структуры и направлений предпринимательской деятельности, управление пассивами (финансированием организации), активами (всем имуществом организации), дивидендами – это процесс стратегического управления. Почему? Он определяет долгосрочные перспективы развития предприятия.

В результате реализации всех компонентов финансовой стратегии организации разрабатывается долгосрочный финансовый план. Он должен затрагивать все функциональные стратегии и план развития, обеспечивающий достижение выработанных ранее стратегических целей в рамках общей стратегии организации.

Главная задача долгосрочного финансового планирования состоит в обеспечении структурного равновесия. В случае его нарушения предусматриваются меры по стабилизации.

Основные компоненты финансовой стратегии:

- Структура предпринимательской деятельности.

- Управление резервным фондом.

- Структура активов (соотношение внеоборотных и оборотных активов).

- Стратегия пассивов (привлечения капитала).

- Стратегия финансирования функциональных стратегий и крупных программ.

- Оценка финансовых рисков.

В результате использования данных компонентов финансовой стратегии нужно разработать долгосрочный финансовый план. Он должен объединять и балансировать функциональные стратегии, крупные программы, а также обеспечивать достижение стратегических целей, утвержденных в базовой стратегии.

Каждый из компонентов финансовой стратегии имеет свою, внутреннюю структуру.

- 1. Структура предпринимательской деятельности.

- Финансирование плана развития за счёт использования собственного и заёмного капитала. Финансирование с помощью собственного капитала происходит или за счёт распределения чистой прибыли и выделения её части на реинвестирование, или за счёт дополнительных взносов акционеров (владельцев), или за счёт привлечения инвесторов (за счёт продажи доли в бизнесе при направлении денежных средств, уплаченных за долю, на цели развития).

- Обеспечение ликвидности (краткосрочная платёжеспособность и управление динамикой остаточной или рыночной стоимости активов).

- Увеличение активов (имущества), в том числе рост денежной составляющей в активах, улучшение (оптимизация) структуры активов.

- Управление резервным фондом.

Бизнес полагается вести с резервом. Отсутствие финансовых резервов – это одна из самых часто встречающихся проблем финансового управления.

Создается резервный фонд в благоприятный период, а расходуется во время кризиса.

Есть три способа задать величину резервного фонта в живых деньгах.

А) Резервный фонд\Активы=10 (20)%.

Б) Резервный фонд\Выручка=5%.

С) Резервный фонд = сумма платежей за 5 (15) дней.

- Структура активов.

От соотношения внеоборотных и оборотных средств зависит доходность бизнеса. Если в производственной организации внеоборотные средства относятся к оборотным как 7 к 1, то сразу можно предположить, что доходность бизнеса низкая (или нулевая) и, скорее всего, перспективы нерадужные.

- Стратегия привлечения капитала.

- Определение структуры пассивов (капитала) в виде соотношения «собственный/заёмный».

Смысл бизнеса состоит в использовании собственного капитала (СК), за который акционерам (владельцам) выплачиваются дивиденды. При высокой доходности бизнеса (рентабельность продаж по чистой прибыли более 10%) появляется возможность привлечь заёмный банковский капитал (ЗК). В этом случае, заплатив банку 9-15% за кредитные деньги, есть возможность на этом капитале ещё немного заработать, повысив тем самым отдачу на собственный капитал. Именно поэтому правильное соотношение СК/ЗК должно быть 3/1.

- Определение сроков привлечения капитала.

Приоритет, разумеется, отдается долгосрочному заёмному капиталу, при этом долгосрочным считается капитал, привлечённый на срок от 3-х лет и более. Кредитование на короткие сроки обычно является вынужденной мерой в связи с феноменом высокого риска выдачи «длинного» кредита с точки зрения банка.

- Определение стоимости капитала: (дивиденды + проценты по кредитам)/пассивы.

- Определение структуры пассивов (капитала) в виде соотношения «собственный/заёмный».

Способность организации привлекать дополнительный капитал оценивается через финансовый потенциал. Он заключается в возможности организации аккумулировать максимальный объем капитала (денежных средств), при заданных параметрах стоимости капитала, оптимальных сроках его привлечения и уровня риска.

Пример : для сохранения рыночной доли и уровня конкурентных преимуществ необходимо реализовать программу развития, и для этого организации требуется дополнительно привлечь (занять) 150 финансовых единиц, при этом имеется возможность дополнительно привлечь в виде кредитов 80 финансовых единиц. При этом, при увеличении долга на 80 единиц, структура капитала (соотношение собственный\заёмный капитал) станет 1\5. Такое соотношение собственный\заёмный капитал приведёт к тому, что большая часть чистой прибыли будет израсходована на уплату процентов по кредитам. Вернуть столько кредитов в течение 3-4 лет не представляется возможным. Выплата дивидендов станет нецелесообразной, стоимость организации начнёт медленно уменьшаться. Бизнес станет неуспешным (с точки зрения уровня отдачи на инвестированный капитал). Вероятность прорыва и победа в конкурентном соревновании при инвестировании в развитие 150 единиц оценивается как низкая. Рекомендация – отказаться от борьбы с лидером рынка и согласиться с тем, что в течение ближайших 3-х лет рыночная доля организации уменьшится при сохранении объема выручки. Далее сосредоточиться на улучшении финансового состояния, вернуть большую часть кредитов, накопить резервы и подождать кризиса в экономике, при котором лидер рынка из-за рискованной финансовой стратегии обанкротится, и в этот момент усилить маркетинговую активность за счёт накопленных резервов.

Как видно из приведённого примера, финансовая стратегия тесно связана с конкурентной борьбой и нацелена на изменение ключевых финансовых параметров организации на долгосрочном интервале.

Перейдем к стратегии финансирования функциональных стратегий и крупных программ.

Полезно разрабатывать стратегии по основным функциям: маркетинг, производство, управление персоналом, логистика. По каждой функции разрабатывается своя, функциональная стратегия, и её финансирование целесообразно отразить в финансовой стратегии. Крупные программы обычно затрагивают все основные функции организации, они обычно являются ведущей базовой стратегией организации и поэтому их финансирование рассматривается в виде отдельного финансового плана.

У финансовой стратегии есть свои принципы:

Простота

Всё же финансовая стратегия должна быть простой и понятной всем сотрудникам. Например, «наша организация является лучшей в стране по экономии издержек, поэтому мы имеем возможность развиваться за счёт накопленных собственных средств» .

Постоянство

Постоянство связано с тем, что стратегические бизнес-процессы инерционны, и непрерывная их перестройка и частое изменение стратегических параметров бизнеса связано с потерей эффективности бизнеса.

Конечно, небольшая торговая компания с численностью персонала 70 человек, с выручкой в размере 340 млн. рублей в год на первый взгляд может часто совершать стремительные маневры. Но практика наблюдения даже за такими малыми компаниями показывает, что вынужденные быстрые изменения чаще всего «разворачивают» организацию в сторону худшего состояния, а к некоторому прогрессу организация идёт годами. Чем значительнее масштаб бизнеса, тем более долгосрочное требуется планирование. Крупное машиностроительное предприятие для развития своих конкурентных преимуществ (или для их удержания) вынуждено заниматься инновациями и разрабатывать программы развития на 5-10 лет вперёд. И для такой большой по размеру и масштабу организации быстрые изменения противопоказаны.

Защищённость

Финансовая стратегия должна быть спроектирована с установленным запасом надежности, который должен позволять сохранять ключевые параметры стратегии при незначительном изменении параметров внешней среды. Наступление финансового и какого-либо ещё кризиса должно быть предусмотрено в рамках общей стратегии, финансовая стратегия должна иметь в своей структуре описание нескольких вариантов «плана Б» (в среднем по масштабу бизнеса – это можно делать и тезисно), к которому следует переходить при, например, уменьшении выручки (или падении цен) на 10-15%.

Надежность и стабильность проще всего поддерживать с помощью финансовых резервов и с помощью решений о сокращении (уменьшении динамики) программы развития.

Фрагмент финансовой стратегии крупной металлургической компании:

«Ключевые приоритеты нашей финансовой стратегии

Сильная финансовая позиция - существенный запас ликвидности, низкая долговая нагрузка и сбалансированная структура долгового портфеля.

НЛМК обладает значительным запасом ликвидности денежных средств и неиспользованных кредитных линий. Ликвидные средства компании значительно превышают ее краткосрочный долг.

Комфортный уровень долговой нагрузки во все периоды цикла всегда был одним из приоритетов НЛМК. Несмотря на капиталоемкий рост в течение последних лет, НЛМК оставался компанией с одной из самых низких долговых нагрузок среди металлургических компаний России и мира. НЛМК планирует в дальнейшем постепенно снижать долговую нагрузку и ставит цель уменьшить соотношение чистый долг/EBITDA до 1,0х.

Структура долгового портфеля и график погашения долга в настоящее время комфортны для нас. В течение последних двух лет мы активно управляли нашим долговым портфелем и, благодаря доступу к российскому и международному рынкам капитала, изменили его структуру в пользу финансовых обязательств с более длинным сроком погашения и более низкой процентной ставкой».

Источник: http://nlmk.com/ru/investor-relations/financial-strategy

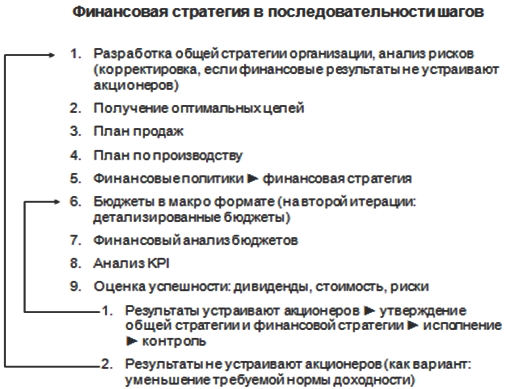

Если говорить о простой последовательности шагов, направленных на разработку финансовой стратегии, то ниже приведён один из возможных вариантов такой последовательности, оптимизированный для среднего масштаба бизнеса.

| Название семинара, тренинга, курса | Апр | Май | Июн | Июл | Авг | ЦЕНА, руб. |

| - | - | - | - |

05-06 |

28 200 | |

| - | - | - |

15-16 |

- | 29 900 | |

| - | - |

06-07 |

- | - | 28 200 | |

|

24-25 |

- | - | - | - | 29 900 | |

| - |

22-23 |

- | - | - | 29 900 | |

| - | - | - | - |

07-21 |

19 850 | |

| - | - | - | - |

19-21 |

38 100 | |

| - |

29-31 |

- | - | - | 38 100 | |

| - | - |

20-21 |

- | - | 28 200 | |

| - | - | - |

31-01 |

- | 28 200 | |

|

03-04 |

- | - | - | - | 28 200 |

Предприятие осуществляет свою деятельность в соответствии с финансовой философией. Финансовая философия – это система основополагающих принципов предприятия, определенных его миссий (главной целью функционирования предприятия) и менталитетом его учредителей и менеджмента. Финансовая стратегия реализуется через проведение ДФП предприятия. Актуальность разработки ДФП предприятия как его финансовой стратегии определяется следующими причинами: интенсивностью изменения факторов внешней финансовой среды (макроэкономические показатели, конъюнктура рынка); переход к новой стадии жизненного цикла предприятия; кардинальное изменение целей операционной деятельности предприятия, требующих выпуска иного производственного ассортимента, внедрение новых производственных технологий, освоение нового рынка сбыта и т.д. Сущность финансовой стратегии предприятия определяется тем, что: она представляет одну из функциональных стратегий предприятия; занимает ведущее место среди функциональных стратегий предприятия, так как обеспечиваем финансовыми ресурсами реализацию других целей; охватывает все основные категории развития финансовой деятельности предприятия; определяет необходимость формирования специфических финансовых целей долгосрочного развития предприятия; предопределяет выбор наиболее эффективных направлений достижения поставленных целей;учитывает меняющиеся условия внешней среды в процессе финансового развития предприятия и адекватно реагировать на эти изменения; адаптировано к меняющимся условиям внешней среды, что обеспечивается прежде всего изменением направлений формирования финансовых ресурсов предприятия. Финансовая стратегия предприятия – это его важнейшая функциональная стратегия, обеспечивающая все основные направления развития его финансовой деятельности и финансовых отношений путем формирования долгосрочных финансовых целей, выбора наиболее эффективных путей их достижения адекватной корректировкой направлений формирования и использования финансовых ресурсов при изменении условий внешней среды. Роль финансовой стратегии заключается в следующем: обеспечивает механизм реализации долгосрочных общих и финансовых целей экономического и социального развития предприятия в целом и отдельных его структурных единиц; позволяет реально оценить финансовые возможности предприятия, обеспечить использование его внутреннего финансового потенциала и возможность активного маневрирования финансовыми ресурсами; учитывает заранее возможные варианты развития неконтролируемых предприятием факторов внешней среды и позволяет свести их к минимуму; отражает сравнительные преимущества предприятия финансовой деятельности в сопоставлении с его конкурентами; наличие финансовой стратегии обеспечивает четкую взаимосвязь стратегического, текущего и оперативного управления деятельностью предприятия. Содержание и основные проблемы ДФП государства Содержание ДФП государства определяется стратегическими направлениями его финансовой политики. Такими направлениями должны стать:обеспечение единства целей и интересов финансовой политики государства и целей развития ее экономики, совершенствование политической системы обеспечения материального благосостояния граждан и их духовного развития;повышение эффективности финансового регулирования должно способствовать укреплению финансовой дисциплины упорядоченности финансовых инструментов, их взаимодействию с денежно-кредитными инструментами; реализация вышеуказанных стратегических направлений должна происходить в условиях встраивания финансовой системы России в международную финансовую систему; товарно-ресурсное обеспечение рубля; обеспечение более тесной связи товарного обеспечения рубля с доказанными запасами полезных ископаемых; создание надежных финансовых инструментов, позволяющих превратить полезные ископаемые в ликвидные ресурсы, учитываемые при определении денежной массы объемов кредита в залоговых операциях; создание фонда экономических активов страны, включая и другие ресурсы, что также будет способствовать товарному обеспечению рубля. и другие направления.

2. Стратегические цели долгосрочной финансовой политики

Стратегические финансовые цели предприятия – это предоставленные в письменном виде желаемые параметры его стратегических финансовых позиций, позволяющие осуществлять эту деятельность в долгосрочной перспективе и оценивать ее результаты.Формирование стратегических финансовых целей должно основаться на следующих основных требованиях: подчиненность главной цели функций предприятия, отражающихся в ее миссии; ориентация на высокий результат финансовой деятельности; реальность или достижимость; измеримость; однозначность трактовки; научная обоснованность; поддержка;гибкость.Классификацию стратегических финансовых целей осуществляется в соответствии со следующими признаками: по видам ожидаемого эффекта: экономические,внеэкономические (связанные с решением социальных проблем и другое) ;по приоритетному назначению: главные основные, вспомогательные;по основным направлениям стратегического финансового развития:цели роста потенциала финансовых ресурсов предприятия; цели повышения эффективности инвестиций предприятия:цели повышения финансового уровня безубыточности предприятия; по объектам стратегического управления:общие корпоративные финансовые цели; финансовые цели отдельных функций (например, хозяйственная деятельность)финансовые цели отдельных хозяйственных стратегических единиц по периоду реализации долгосрочные (ориентированы на финансовое развитие предприятия: краткосрочные Процесс разработки стратегических финансовых целей включает следующие этапы: формирование финансовой философии предприятия. Долгосрочная финансовая политика государства направлена на решение крупномасштабных экономических задач, требующих больших затрат, времени и капитала. Она охватывает продолжительный период времени и часто затрагивает структурные изменения финансовой системы и финансового механизма в перспективе. ДФП носит долговременный и часто скрытый характер. Она охватывает функциональные проблемы функционирования и управления не только государственными финансами, но и финансами предприятий негосударственного сектора. ДФП государства зависит прежде всего от 2х факторов: политического и личностного. Первый выражается в невозможности проведения ДФП вне рамок общего политического курса. Второй фактор в решающей мере определяет содержание ДФП в рамках принятого политического курса. Стратегической целью ДФП государства является обеспечение в перспективе непрерывного расширения экономической базы денежного распределения в стране. Экономическая база денежного распределения в стране представляет собой денежное выражение: торговой массы произведенных на территории страны производителями, резидентами и нерезидентами продуктов труда, реализуемых на внутренних рынках; внешнеторгового сальдо экспорта и импорта товара в стране; сальдо по государственным финансовым кредитам; сальдо по государственным долгосрочным кредитам; прямых иностранных инвестиций в реальный сектор экономики. Формирование ДФП должно осуществляться в соответствии со следующими принципами. Она должна: представлять один из важных инструментов реализации долгосрочных интересов России, обеспечение ее независимости и безопасности; отвечать критериям социальной эффективности. Это с одной стороны – инновационная развитость и сбалансированность социальной системы, способность ее к выживанию в условиях дестабилизации мировой финансовой системы; а с другой – результат национальной финансовой стратегии, что ведет к росту ВВП и благосостояния населения; предполагать формирование совокупного финансового потенциала экономики РФ, включая консолидированный бюджет, финансы местного самоуправления, внебюджетные фонды, корпоративные финансы; гармонизировать процесс ввоза и вывоза капитала; использовать отлаженную систему инструментов и институтов рыночной экономики; учитывать исключительную роль в ее содержании денежно-кредитной политики.

3 . Принципы формирования финансовой стратегии

Основными принципами формирования ДФП предприятия являются: рассмотрение предприятия как открытой социально – экономической системы, способной к самоорганизации; учет базовых стратегий операционной деятельности предприятия.К основным стратегиям операционной деятельности относятся: стратегия ограниченного или концентрированного роста.Основными типами этой базовой стратегии является: стратегия усиления конкурентной позиции; стратегия расширения рынка; стратегия совершенствования продукта. стратегия ускоренного (интегрированного или дифференцированного) роста.Основными типами этой базовой стратегии являются: стратегия вертикальной интеграции; стратегия обратной интеграции;стратегия горизонтальной интеграции; стратегия конгломератной диверсификации. Как правило, такую стратегию используют компании на ранних стадиях развития. стратегия сокращения или сжатия. Основана на принципе отсечения лишнего и предусматривает сокращение объема и ассортимента выпускаемой продукции. стратегия сочетания или комбинирования стратегий. Характерна для наиболее крупных предприятий с широкой отраслевой и региональной диверсификацией операционной деятельности. преимущественная ориентация на предпринимательский стиль стратегического управления финансовой деятельностью. Основу предпринимательского стиля составляет активный поиск эффективных управленческих решений по всем направлениям и формам финансовой деятельности. определение основных направлений ДФП предприятия, реализующих его стратегическое финансовое развитие. Этот принцип реализует главную целевую функцию предприятия – возрастание его рыночной стоимости предприятия в долгосрочной перспективе.обеспечение гибкости финансовой стратегии. Стратегическая гибкость – это концептуальная возможность предприятия быстро корректировать или разрабатывать новые стратегические финансовые решения при изменившихся внешних или внутренних условиях финансовой деятельности. обеспечение альтернативности стратегического финансового выбораобеспечение постоянного использования результатов технологического прогресса финансовой деятельности.Финансовая деятельность предприятия является главным механизмом обеспечения внедрения технологических новых внедрений. учет уровня финансового риска в процессе принятия стратегических финансовых решенийориентация на проффесиональный аппарат финансовых менеджеров в процессе реализации финансовой стратегииобеспечение разработанной финансовой стратегии предприятия соответствующей организационной структурой управления финансовой деятельностью и организационной культурой. Этапы разработки финансовой стратегии предприятия.определение общего периода финансовой стратегии предприятия: продолжительность периода для формирования стратегии предприятия отраслевой принадлежности предприятия предсказуемость экономики в целом и конъюнктуры сегмента финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия стадии жизненного цикла предприятия размеру предприятия и другое. исследование факторов внешней финансовой среды. изучение экономико-правовых условий финансовой деятельности предприятия и возможного их изменения в перспективе анализ конъюнктуры финансового рынка и факторов ее определяющих разработка прогноза конъюнктуры по сегментам рынкам, связанным с финансовой деятельностью предприятия оценка слабых и сильных сторон предприятия, определяющих особенности его деятельности комплексная оценка стратегической финансовой позиции предприятия Предполагает получение четкого представления об основных параметрах, характеризующих возможности и ограничения развития финансовой деятельности предприятия. формирование стратегических целей финансовой деятельности предприятия Стратегические цели финансовой деятельности предприятия – главные, основные и вспомогательные – должны обеспечивать определение наиболее эффективных направлений финансовой деятельности, в том числе формирование достаточного уровня/объема финансовых ресурсов, оптимизацию их состава, приемлемый уровень финансовых рисков и т.д. разработка целевых стратегических нормативов финансовой деятельности. Целевые стратегические нормативы – это количественные показатели, выражающие сущность целей всех уровней каждого основного направления развития предприятия. Целевые стратегические нормативы служат основой для принятия основных управленческих решений и обеспечения контроля выполнения финансовых стратегий принятие основных стратегических решений. Исходя из стратегических целей и целевых стратегических нормативов формирования портфеля стратегических альтернатив, осуществляется их оценка и отбор. оценка разработанной финансовой стратегии. Проводится на основе системы специальных экономических и внеэкономических критериев, устанавливаемых предприятием. После внесения необходимых корректировок по результатам оценки финансовая стратегия принимается к реализации. организация контроля реализации финансовой стратегии предприятия.

4. Соотношение ДФП и КФП

Известно, что по периоду охвата в планировании и сроку проведения политика управления финансовой деятельностью предприятия подразделяется на: оперативную (дни, недели, месяц) текущую (поквартально, в течении года) долгосрочную.Через проведение оперативной текущей ДФП осуществляется практическая реализация финансовой тактики предприятия.Финансовую тактику не следует отождествлять с самой краткосрочной финансовой политикой. Политика – это не единственный компонент КФП предприятия. В ее составе есть всегда элементы, связанные с повышением для предприятия способом зарабатывания или экономии в денежных расчетах финансовых ресурсов. К КФП относится финансовые решения и мероприятия на период менее 12 месяцев или период продолжительности операционного цикла, не превышающий 12 месяцев. Основой КФП является обеспечение краткосрочного или текущего успеха финансовой деятельности предприятия.Этот успех достигается на основе оптимизации денежного оборота. Краткосрочные цели фирмы в основном ограничиваются вопросами эффективного использования имеющего у фирмы производственного потенциала. К краткосрочным целям предприятия относятся: осуществление оперативной или текущей деятельности; эффективная организация управления финансами на предприятии; поддержание конкурентоспособного уровня прибыли предприятия. Тактика взаимосвязана со стратегией, реализованной через проведение ДФП предприятия. Тактика и стратегия первичны. Текущая и долгосрочная политика управления финансовой деятельностью – вторичны. Краткосрочные финансовые решения должны соотноситсяс долгосрочными финансовыми целями, способствовать их достижению. Стратегия фирмы включает в себя определение целей и задач, перспективный анализ производственной программы предприятия. Краткосрочные и долгосрочные аспекты должны разделиться и учитываться в целях предприятия. ДФП предприятия находит воплощение не только в его текущей, но даже и в оперативной финансовой деятельности фирмы. Эффективное функционирование предприятия в долгосрочной перспективе в значительной степени определяется уровнем стратегического управления его финансовой деятельности.ДФП государства тесно взаимодействует с КФП. Государственная КФП направлена на решение задач конкретного этапа развития общества путем своевременного изменения способов организации финансовых связей, перегруппировки финансовых ресурсов. Государственная ДФП создает благоприятные возможности для решения стратегических краткосрочных задач. Она путем своевременного изменения (тактика) позволяет в более сжатые сроки с меньшими затратами решать задачи, намечаемые ДФП. Главная цель государственной КФП – достижение, поддержание, повышение ликвидности квартальных и годового бюджетного и кредитного баланса или снижение степени неликвидности таких балансов. То есть направлена на достижение текущей внутригодовой сбалансированности централизованных финансов

5. Формы взаимодействия ДФП государства и ДФП предприятий

Финансовая политика предприятия лишь внешне независима от финансовой политики государства. Финансы предприятий и организаций имеют лишь те возможности саморазвития, которые заданы или допущены к существованию государственной экономикой и финансовой политикой. В тоже время финансы предприятий первичны, так как обуславливают производность государственных мер от изменения финансовой обстановки в хозяйстве.Успех финансовой политики предприятия в долгосрочном периоде во многом зависит от таких причин как:своевременность фиксации изменений в государственной финансовой политике;правильность интерпретации этих изменений финансовым менеджментом.Осуществление финансовым менеджером ДФП предполагает учет им следующих факторов:возможность правительства или отдельных его членов;состояние расчетов по внутреннему и внешнему государственному долгу;движение внешних инвесторов на финансовых рынках;изменение заказов зарубежных инвесторов на фондовом рынке;изменение информационных и рисковых ожиданий;положение рубля;другие причины.Взаимодействие ДФП предприятия и государства осуществляется по средствам:политики государства по отношению к предпринимательству;разработки, утверждении и претворении в жизнь соответствующего законодательства;регулирование инвестиционного климата;воздействие государства на управление финансами предприятия;регулирование вопросов государственной регистрации предприятия, их уставного капитала, резервных фондов, порядка платежей в бюджет, во внебюджетные фонды, процедуры банкротства и т.д.Государственное регулирование финансовой среды предприятия заключается в выработке и реализации по отношению к ней мер законодательного, исполнительного и судебного характера.Цели государственного регулирования финансовой среды предпринимательства является:стимулирование предпринимательстваусиление конкурентных позиций отечественного капиталаобеспечение нормальных условий инвестирования капитала избежание дестабилизации финансовой ситуациимонополизация экономики и тому подобное.Специальные аспекты региональной роли государства предопределены следующими проблемами:наращивание золотовалютных резервовдругих резервов федеральной и региональной системы резервов валютный контроль платежный баланс выпуск денег в обращение

6. Основные проблемы ДФП

Основными направлениями развития финансовой деятельности предприятия является:политика формирования финансовых ресурсов предприятия;инвестиционная политика;политика обеспечения финансовой безопасности предприятия;политика повышения качества управления финансовой деятельности.Каждому основному направлению долгосрочной политики предприятия соответствует главная задача разработки стратегических решений и конкретные стратегические проблемы, которые можно представить в виде следующей таблицы.

|

Основные направления ДФП предприятия |

Главные задачи разработки стратегических решений |

Решаемые стратегические проблемы |

|

Политика формирования финансовых ресурсов предприятия |

Создание потенциала финансовых ресурсов предприятия адекватного потребностям его стратегического развития |

обеспечение возрастания потенциала финансовых ресурсов из внутренних источников; обеспечение необходимой финансовой гибкости предприятия, т.е достаточного доступа к внешним источникам финансирования; оптимизация структуры источников формирования финансовых ресурсов предприятия по критерию их стоимости; |

|

Инвестиционная политика предприятия |

Оптимизация распределения финансовых ресурсов предприятия по формам инвестирования по критерию их эффективности |

обеспечение необходимой пропорциональности распределения финансовых ресурсов по направлениям инвестирования, стратегическим зонах хозяйствования, стратегическим хозяйственным единицам предприятия; |

|

Политика обеспечения финансовой безопасности предприятия |

Обеспечение финансового равновесия предприятия в процессе его стратегического развития |

обеспечение постоянной платежеспособности предприятия; обеспечение достаточной финансовой устойчивости предприятия; нейтрализация возможных негативных последствий финансовых рисков; осуществление необходимых мер финансовой санации предприятия при угрозе его банкротства |

|

Политика повышения качества управления финансовой деятельностью предприятия |

Формирование системы условий повышения качества управления финансовой деятельностью предприятия в стратегической перспективе |

обеспечение высокого уровня квалификации финансовых менеджеров; формирование достаточной информационной базы для разработки альтернативных финансовых решений по развитию предприятия; внедрение и эффективное использование современных технологических средств управления финансовой деятельностью, прогрессивных финансовых технологий и инструментов; разработка эффективной структуры управления финансовой деятельностью предприятия; обеспечение высокого уровня организационной культуры финансовых менеджеров |

7. Долгосрочная финансовая политика и долгосрочные источники финансирования

Для стабильного роста и развития предприятие нуждается в долгосрочном финансировании. Постоянное развитие необходимо для обеспечения конкурентоспособности предприятия. При этом требуются значительные финансовые ресурсы для финансирования следующих долгосрочных целей: - модернизация технологии производства продукции (разработка или приобретение новых технологических линий и современного оборудования),- совершенствование продукции (разработка новой, улучшение существующей продукции, расширение продуктового ассортимента),-создание и экспансия дистрибьюторской сети, - совершенствование информационных систем, системы отчетности и многие другие мероприятия, направленные на получение прибыли в долгосрочном. аспекте.Долгосрочное финансирование требует согласования с акционерами и всеми заинтересованными лицами. Привлечение финансовых ресурсов из источников долгосрочного финансирования гарантирует стабильное поступление денежных средств для предприятия, и в этом смысле оно более надёжно, чем краткосрочное финансирование, при котором у предприятия нет уверенности в получении ресурсов в ближайшем будущем. Как правило, долгосрочным финансированием считается предоставление финансовых ресурсов на срок более года, но в случае финансирования российским банком этот срок составляет лишь полгод.Кроме того, к недостаткам долгосрочного финансирования можно отнести следующие:- Почти всегда оно требует обеспечения в виде основных активов и/или гарантий акционеров.- Требует предоставления вспомогательной информации: например, бизнес плана, финансовых расчетов, подтверждающих способность обслуживать и выплачивать долг.- Не обладает гибкостью - может оказаться дорогостоящим при падении процентных ставок, если условия не будут пересмотрены. - Как правило, обходится дороже краткосрочного финансирования, так как является более рискованным кредитом или инвестициями для банка/инвестора. Источники долгосрочного финансирования отличаются друг от друга по гибкости, доступности, стоимости и другим критериямПрежде, чем рассматривать внешние источники долгосрочного финансирования предприятию следует проанализировать возможности финансирования за счёт "внутренних", которые значительно дешевле. Предприятие может обеспечить себя внутренним долгосрочным финансированием посредством:- реинвестирования прибыли - амортизационной политики- оптимизации управления основными фондами (реструктуризация, продажа вспомогательных производств, убыточных направлений деятельности и неэффективно используемых основных фондов)Существуют два типа внешнего долгосрочного финансирования: кредитование и акционерное финансирование.Типы внешнего долгосрочного финансирования1) Кредитование- источник финансирования с фиксированной стоимостью, не зависящей от доходности активов- погашение основной суммы и выплата процентов в отличие от дивидендов требуется по закону- сроки погашения можно совместить по времени с поступлением средств, но они должны быть определены заранее- стоимость привлечения средств относительно низка- как правило, требует обеспечения в виде основных средств или гарантий2) Акционерное финансирование:- отсутствует обязательство направления средств на выкуп акций- по закону отсутствует обязательство выплаты дивидендов- увеличивает финансовую базу и кредитную емкость предприятия - является самым дорогостоящим источником финансирования, так как дивиденды не снижают налогооблагаемую базу, а стоимость привлечения средств высока- инвесторы ожидают высокий доход на свои вложения, так как риск и неопределенность, связанная с акционерным капиталом, высоки- расширение акционерного капитала размывает владение и контроль со стороны существующих акционеровКредитование для предприятия является менее надёжным источником получения финансовых ресурсов, а акционерное финансирование требует больших затратДля финансирования в крупных размерах приоритетными источниками являются: иностранные банки, стратегические инвесторы, публичная эмиссия, облигации и конвертируемые облигации.Финансирование в средних и малых размерах вполне возможно осуществить из следующих источников: российские банки, частные инвестиционные фонды (зависит от фонда), фонды "помощи", лизинг.Общая тенденция инвесторов - это получение контроля над предприятием взамен предоставляемых финансовых ресурсов. Поэтому большинство российских предприятий имеет ограниченный перечень вариантов финансирования, если оно не желает уступить хотя бы часть контроля.Также долгосрочные источники делятся на:1)собственные резервы, накопленные предприятием (нераспределенная прибыль, резервный капитал, амортизационные отчисления)дополнительная эмиссия акций эмиссия депозитарных расписокдобавочный капитал средства, поступающие в порядке перераспределения (страховые возмещения по наступившим страховым случаям, средства внебюджетных фондов, прочие поступления)2)заемныебанковские кредиты, полученные как в России, так и за рубежомэмиссия облигаций (в России и за рубежом)займы от других организаций лизинг бюджетные кредиты ипотечное кредитование форфейтинг прочие источники

8. Базовые счета долгосрочной финансовой политики

К базовым балансовым счетам ДФП предприятия относятся:1. счета внеоборотных активов01 – основные средства (активный счет, предназначенный для получения информации о движении активов)02 – амортизация основных средств (для обобщения информации об амортизационных отчислениях)91 – прочие доходы и расходы (не входят в состав счетов внеоборотных активов, но имеет важное значение, так как предназначен для формирования финансового результата о выбытии основных средств).Ежемесячно этот финансовый результат списывается со счета 91 на счет 99(прибыли и убытки), при выбытии основных средств вследствие продажи по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со счета 01 в дебет счета 91.Кроме того, по дебету счета 91 отражаются все расходы, связанные с выбытием основных средств, а по кредиту – все поступления, связанные с выбытием основных средств.Выручка основной продажи объектов, стоимость материалов:04 – нематериальные активы05 – амортизация нематериальных активов07, 08, 15 – незавершенное строительство отражает долгосрочные инвестиции в основные средства и нематериальные активы.На счет 07 (оборудование к установке) учитывают затраты на приобретение оборудования, сданного в монтаж.На счете 08 (вложения во внеоборотные активы) ведут учет долгосрочных инвестиций и отражают инвестиции по их видам на специально открывающихся субсчетах.Когда расходы по доставке оборудования до приобретения склада и заготовительско-складские расходы составляют значительную величину, можем учитывать эти расходы (до списания их на счет оборудование к установке) на счете 15 (заготовление и приобретение материальных ценностей).Ежемесячно расходы кредита 15 списываются в дебет счета 07 и заключают их в составе отклонения фактической стоимостиприобретения материалов от их стоимости по счетам поставщика.03 – доходные вложения в материальные ценности.Учитывают инвестиции в приобретение имущества, предназначающегося для сдачи в аренду.Используется для обобщения информации о движении вложений организации, здания, оборудования, предоставляемые организацией во временное пользование с целью получения доходов.Материальные ценности для сдачи в аренду принимаются к бухгалтерскому учету на счетах 03 с кредита 08 по первоначальной стоимости, исходя из фактически произведенных затрат на их приобретение (включая доставку, монтаж и установку).По переданному в аренду имуществу начисляется амортизация – отражается по дебету счета учета затрат 20 (основное производство), 26 (общехозяйственные расходы) и другие на кредит счета 02 (амортизация основных средств).При выбытии имущества, сданного в аренду оно списывается со счета 03 и 02 такими же бухгалтерскими записями, как иосновные средства.Для учета выбытия имущества со счета 03, может открываться субсчет «выбытие материальных ценностей», в его дебет переносят первичную стоимость выбывшего объекта, а в кредит – сумму накопленной амортизации.Остаточная стоимость списывается со счета 03 на счет 91.Имущество для передачи в лизинг.Затраты, связанные с осуществлением капитальных вложений по приобретению лизингового имущества, отражаются на счете 08 (вложения во внеоборотные активы), субсчет – приобретение основных средств.Лизинговое имущество приходуется по дебету счета 03 (доходные вложения в материальные ценности) с кредита счета 08.Передача лизингового имущества лизингополучателю отражается записями в аналитическом учете по счету 03. Если по условиям договора лизинговое имущество учитывается на балансе лизингодателя, то его затраты по осуществлению лизинговой деятельности учитываются на счете 20 с кредита материальных расчетных счетов (10, 69, 70 и т.д.).Начисление амортизации на полное восстановление лизингового имущества отражается по дебету счета 20 и с кредита счета 02.Ежемесячно учтенные на счете 20 расходы по лизинговому имуществу списывается с кредита 20 в дебет 90.Поступления от лизингополучателя лизинговых платежей отражается по кредиту 62 в корреспонденции со счетами учета движения средств.При возврате лизингового имущества и прекращении его использования для лизинга его стоимость списывается с кредита счета 03 в дебет 01.Если по условиям договора лизинговое имущество учитывается на балансе лизингодателя, то передача лизингового имущества лизингодателю отражается по счету 91.Поступающие по договору лизинговые платежи отражаются по дебету счетов учета денежных средств и кредиту 76 (расчеты с разными дебиторами и кредиторами).Одновременно на сумму поступивших платежей дебетируют счет 98 «Доходы будущих периодов» и кредитуют счет 91.При возврате имущества с полной погашенной стоимостью оно приходуется на счет 03 при условии оценки 1 рубль.Основные средства, сданные в аренду, учитываются на забалансовом счете 011 «основные средства, сданные в аренду».Долгосрочные финансовые вложения.К этим активам относятся:Долгосрочные На срок не более года инвестиции в доходные активы других организацийУставной капитал дочерних организацийГосударственные ценные бумагиДругое.Они отражаются на счете 58 «финансовые вложения» и на субсчетах: 58.1 – акции, 58.2 – долговые ценные бумаги, 58.3 – предоставленные займы.По дебету 58 отражаются финансовые вложения с кредитов счетов 51, 52, 10 и другие.С кредита 58 списываются финансовые вложения на счет 91.Предприятие в соответствии с требованиями бухгалтерского учета должно проверять наличие условий снижения стоимости финансовых вложений.Если проверка подтверждает устойчивое снижение стоимости финансовых вложений, предприятие должно образовать резерв под обесценение финансовых вложений на величину разницу между учетной стоимостью и расчетной стоимостью таких финансовых вложений и отразить этот резерв на счет 59 «Резервы под обесценение финансовых вложений».

1В статье рассматриваются стратегические аспекты деятельности предприятий и противоположные взгляды на понимание стратегии. Автор обосновывает необходимость вычленения финансовой составляющей при создании общей стратегии предприятия. Финансовая стратегия компании рассматривается как важная часть общей концепции развития предприятия, рассчитанная на долгосрочную перспективу и определяющая его цели, отличающие от конкурентов и позволяющие осуществить выбор наиболее эффективных путей их достижения, адекватных направлениям формирования и использования финансовых ресурсов при изменении условий внешней среды. С течением времени финансовая стратегия должна обязательно изменяться и корректироваться в неразрывной связи с изменениями в конкурентных стратегиях, разрабатываемых компанией. Направленная на укрепление позиций компании на рынке и достижение ею максимально возможной прибыли, она призвана повысить её устойчивость и конкурентоспособность.

стратегия развития предприятия

финансовая стратегия

1. Бланк И.А. Финансовая стратегия предприятия. – Киев: Эльга «Ника – Центр», 2004. – 711 с.

2. Гранди Т. Финансовая стратегия бизнеса / Т. Гранди, К. Ворд: пер. с англ. – М.: Знание, 1996. – 241 с.

3. Давыдова Л.В. Формирование финансовой стратегии развития предприятий. Монография / Л.В. Давыдова, Н.Н. Соколова. – Орел: ОрелГТУ, 2007. – 202 с.

4. Давыдова Л.В. Выбор финансовой стратегии предприятия на основе факторного анализа финансовой среды / Л.В. Давыдова, Н.Н. Соколова. – Орел: Вестник ОрелГИЭТ, 2010. – № 3. – С. 68–73.

5. Илышева Н.Н. Финансовая стратегия организации: понятие, содержание и анализ / Н.Н. Илышева, С.И. Крылова // Финансы и кредит. 2004. – № 17 (155). – С. 8–17.

6. Каменская Н.Ю. Краткосрочная и долгосрочная стратегия фирмы: Учебно – методическое пособие. – Новосибирск: СибАГС, 2000. – С. 27.

7. Корепанов, Д.В. Формирование финансовой стратегии организации в условиях рынка: автореф. дисс. канд. экон. наук. – М.: Изд-во Рос.акад. гос. службы, 2009.

8. Соколова Н.Н. Формирование стратегии развития предприятий – основа бизнес – успеха в долгосрочной перспективе. – Орел: Известия Орел ГТУ, 2009. – № 8. – С. 92–101.

9. Хоминич И.П. Финансовая стратегия компаний. – М.: Изд-во Росс. экон. Академии, 1998. – 156 с.

Большинство российских предприятий практически не имеют эффективной стратегии развития или же имеют её «суррогат», который с большой натяжкой можно назвать реальной стратегией, поскольку такие документы представляют собой набор перспективных мер, возможности реализации которых далеко не соответствуют реалиям развития как самого предприятия, так и среды, в которой оно функционирует.

Современные стратегии основываются на проникновении в суть условий, в рамках которых работает определенная сфера экономики, отрасль; осознании задач, стоящих перед предприятием. Это способствует возникновению разнообразных проектов развития, позволяющих выбрать вариант, который обеспечит выживаемость предприятия и возможность ему выйти на хорошие экономические результаты.

По мере развития рыночных отношений внимание исследователей всё в большей степени привлекал вопрос о путях и средствах достижения успеха и процветания. В условиях рыночных отношений все больше внимания в научных исследованиях уделяется вопросам развития хозяйственных структур, средствам достижения ими успеха. Стратегические аспекты деятельности выходят, таким образом, на первый план.

В рамках этой глобальной проблемы важно сформулировать четкое представление о стратегии компании.

Первые серьезные исследования в области стратегии предприятий и стратегического менеджмента относятся к концу 40-х - началу 50-х годов нашего столетия. Особый вклад в изучение данной проблемы внесли труды таких ученых, как Р. Акофф, И. Ансофф, И.А. Бланк, А.П. Винокуров, П.Ф. Градов, П.Ф. Друкер, В. Краснова, Б.Г. Литвак, Д. Таргет, М. Портер, Э.А. Уткин и др.

Существует два противоположных взгляда на понимание стратегии . Первый базируется на следующем процессе. Достаточно точно определяется конечное состояние, которое должно быть достигнуто через длительный промежуток времени. Далее фиксируется, что необходимо сделать для того, чтобы достичь этого конечного состояния. После этого составляется план действий с разбивкой по временным интервалам (пятилеткам, годам и кварталам), реализация которого должна привести к достижению конечной, четко определенной цели. В основном именно такое понимание стратегии существовало в системах с централизованной плановой экономикой. При таком понимании стратегия - это конкретный долгосрочный план достижения конкретной долгосрочной цели, а выработка стратегии - это нахождение цели и составление долгосрочного плана.

Такой подход основывается на том, что все изменения предсказуемы, а все происходящие в среде процессы детерминированы и поддаются полному контролю и управлению. Однако данная предпосылка неверна. Развитие рыночных экономических систем в последние десятилетия свидетельствует о том, что скорость процессов изменения среды постоянно возрастает. Поэтому и стратегия поведения компании в рыночной экономике должна в первую очередь нести в себе возможность получения преимуществ от изменений.

При втором понимании стратегии, которое используется в стратегическом управлении, стратегия - это долгосрочное качественно определенное направление развития компании, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри компании, а также её позиции в окружающей среде, приводящее компанию к ее целям.

Такое понимание стратегии исключает детерминизм в поведении компании, так как стратегия, определяя направление в сторону конечного состояния, оставляет свободу выбора с учетом изменяющейся ситуации. В данном случае стратегию в общем виде можно охарактеризовать как выбранное направление, путь дальнейшего поведения в среде, функционирование в рамках которого должно привести компанию к достижению стоящих перед ней целей.

Необходимо различать понятие общей корпоративной рыночной стратегии компании и отдельные ее составляющие (функциональные стратегии). Известная «пирамида» стратегий представляет собой сочетание четырех функциональных стратегий: маркетинговой, финансовой, информационно-технологической, стратегии управления персоналом

На наш взгляд, особый интерес представляет анализ такой важной составляющей общей стратегии, какой является финансовая стратегия.

Различным аспектам проблемы стратегического менеджмента за последние годы посвящено много работ зарубежных и отечественных экономистов. В то же время вопросам разработки финансовой стратегии - одной из важнейших функциональных стратегий предприятия - исследователями уделяется на современном этапе явно недостаточное внимание.

Необходимость вычленения финансовой составляющей при создании общей стратегии предприятия, на наш взгляд, обусловлена :

Диверсификацией деятельности крупных предприятий в плане охвата ими различных рынков, в том числе и финансовых;

Потребностями в изыскании источников финансирования стратегических проектов и всего комплекса стратегического производственно-хозяйственного поведения;

Наличием единой для всех предприятий конечной цели при выборе стратегических ориентиров - максимизацией финансового эффекта;

Стремительным развитием международных и внутренних национальных финансовых рынков как функционального «поля» для извлечения (заимствования) финансовых ресурсов и одновременного прибыльного размещения капитала.

Финансовая стратегия компании выступает как экономическая категория, характеризующая различные отношения между субъектами рынка в финансовой сфере. Эта категория определяет поведение компании на рынке, формирование ее рыночной позиции в связи с состоянием, использованием фондов финансовых ресурсов при активном участии денежно-кредитных инструментов.

На наш взгляд, необходимо отметить, что, содержание понятия «финансовая стратегия» не следует отождествлять и тем более подменять его корпоративными финансами, так как оно обращено к целой сфере положений, понятий, концепций, которые взаимосвязывают и взаимообуславливают финансовые рынки.

В литературе нет четкого и единого определения финансовой стратегии, хотя определенные подходы и исследования имеются. Согласно И.П. Хоминич, под финансовой стратегией следует понимать «обобщающую модель действий, необходимых для достижения поставленных стратегических целей в рамках общей миссии на основе образования, распределения, использования и координации финансовых ресурсов компании» .

Д.В. Корепанов считает, что финансовая стратегия - это «система действий в области финансов по разработке и достижению целей организации. Данная система представляет собой планы получения, накопления и распределения финансовых ресурсов, необходимых для достижения целей организации, и базируется на прогнозе возможных воздействий окружающей среды на организацию, а также учитывает предполагаемые последствия этих воздействий» .

По мнению авторов монографии «Стратегические бизнес финансы» Т. Гранди и К. Ворд, «финансовая стратегия - это процесс, который приводит в соответствие внешние источники финансовых ресурсов со стратегией корпоративного становления, развития и расширения» .

Суть рассмотренных определений заключается в том, что финансовая стратегия - часть экономической стратегии, поэтому принципы, правила, законы и механизмы, которым подчиняется общая стратегия, распространяются и на финансовую стратегию.

Таким образом, финансовую стратегию можно определить как систему решений и намеченных направлений деятельности, рассчитанных на долгосрочную перспективу и предусматривающих достижение поставленных целей и финансовых задач по обеспечению оптимальной и стабильной работы хозяйственной структуры, исходя из сложившейся действительности и планируемых результатов. При этом выделяются приоритетные задачи и направления развития различных форм деятельности и разработки механизма их осуществления. Стратегию финансового управления в определенном смысле можно назвать стратегической финансовой политикой. Являясь наиболее важной составляющей общей стратегии, финансовая стратегия направлена на достижение в долгосрочной перспективе целей компании в соответствии с ее миссией путем обеспечения формирования и использования финансовых ресурсов, т.е. управления финансовыми потоками компании, и прежде всего на обеспечение её конкурентоспособности, которая, по мнению отдельных экономистов, заключается в устойчивости : роста объемов производства; инвестиционной активности; инновационной активности; благосостояния работающих и собственников корпорации. Таким образом, формирование финансовой стратегии компании связано с принятием долгосрочных инвестиционных и финансовых решений.

Исходя из вышеизложенного, финансовую стратегию можно определить как долгосрочное качественно определенное направление, следуя которому компания решает задачи выбора оптимальной структуры капитала и управления капиталом; выработки дивидендной политики, поддержания материально-технической базы и товароматериальных запасов на уровне, обеспечивающем постоянное приращение конкурентного статуса фирмы.

Чаще всего финансовая стратегия предприятия оценивается как инструмент регулирования, используется в связке с инвестиционной стратегией, что, в общем, понятно, имея в виду перспективность и временный лаг инвестиционных решений и их тесную связь с финансовыми процессами. Отдельные исследования трактуют финансовую стратегию как часть финансового менеджмента, что вполне обосновано с нашей точки зрения.

Разработка финансовой стратегии предприятия на современном этапе базируется на методологических принципах новой концепции управления - «стратегического управления», которая отражает четкое стратегическое позиционирование предприятия (включая и его финансовую позицию), представленное в системе принципов и целей его функционирования, механизме взаимодействия субъекта и объекта управления, характере взаимоотношений между элементами хозяйственной и организационной структуры и формах их адаптации к изменяющимся условиям внешней среды.

С учетом места финансовой стратегии в стратегическом наборе предприятия можно определить её сущностные характеристики в свете парадигмы стратегического управления . В соответствии с этим финансовая стратегия:

1. Является одним из видов функциональной стратегии предприятия.

2. Обеспечивает охват всех основных направлений развития финансовой деятельности и финансовых отношений предприятия.

3. Формирует специфические финансовые цели долгосрочного развития предприятия.

4. Обеспечивает выбор наиболее эффективных направлений достижения финансовых целей предприятия.

5. Учитывает и адекватно реагирует на изменения внешних условий финансовой деятельности предприятия.

6. Обеспечивает адаптацию к изменениям условий внешней среды путем корректировки направлений формирования и использования финансовых ресурсов предприятия.

Выявление важнейших сущностных характеристик финансовой стратегии в свете современной парадигмы управления предприятием позволяет нам следующим образом сформулировать ее содержание: «Финансовая стратегия представляет собой важную часть общей концепции развития предприятия, рассчитанную на долгосрочную перспективу и определяющую его цели, отличающие от конкурентов и позволяющие осуществить выбор наиболее эффективных путей их достижения, адекватным направлениям формирования и использования финансовых ресурсов при изменении условий внешней среды» .

Финансовая стратегия обеспечивает решение приоритетных вопросов и задач (особенно это касается определения стоимостных категорий и показателей бизнес-стратегии, набора альтернатив и окончательных решений), а также она играет ведущую роль в процессе оценки стратегического соответствия и достаточности ресурсов, с одной стороны, и внешнего окружения (конкурентной среды), с другой, одновременно в терминах возможностей и потенциальных угроз.

Существует также и другая важная область, которая позволяет усилить рыночную привлекательность предприятия, оценку его активов посредством развития соответствующим образом «скроенной» финансовой стратегии. На самом деле такого рода точная финансовая стратегия является значимой, если любые конкурентные преимущества предприятия, которые выявлены в ходе успешного функционирования и развития бизнеса, удается трансформировать в плоскость добавленной акционерной стоимости.

Процесс непрерывного создания акционерной стоимости требует, чтобы финансовая стратегия обязательно изменялась и корректировалась с течением времени, в неразрывной связи с изменениями в особых конкурентных стратегиях, разрабатываемых компанией.

Таким образом, финансовая стратегия, направленная на укрепление позиций компании на рынке и достижение ею максимально возможной прибыли, призвана повысить её устойчивость и конкурентоспособность.

Учитывая вышеизложенное, представляется целесообразным активизировать процесс повышения уровня стратегического финансового управления как обязательную составляющую модернизации российского корпоративного сектора.

Заключение

В настоящее время сформировалась потребность в осуществлении такого управления предприятиями, которое обеспечивало бы их эффективную адаптацию к быстро меняющейся окружающей среде. В силу высокой степени нестабильности среды процесс управления, основанный на предсказании будущего путем экстраполяции исторически сложившихся тенденций, уступает приоритеты стратегическому управлению, основной функцией которого является разработка стратегии. В рамках этой проблемы важно сформулировать четкое представление о стратегии компании, необходимо установить принципы, компоненты и уровни её реализации. Особенно важен анализ такой её составляющей, как финансовая стратегия. Отсутствие разработанной финансовой стратегии может привести к тому, что финансовые решения отдельных структурных подразделений предприятия будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности финансовой деятельности в целом. Напротив, разрабатываемая финансовая стратегия позволяет адаптировать финансовую деятельность компании к предстоящим кардинальным изменениям возможностей его экономического развития.

Рецензенты: :

Лазаренко А.Л., д.э.н., профессор, проректор по научно-исследовательской работе, зав. кафедрой «Финансы и кредит», ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орел;

Строева О.А., д.э.н., доцент, профессор кафедры «Экономика и финансы», и.о. зав. кафедрой «Экономика и финансы», Орловский филиал ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», г. Орел.

Работа поступила в редакцию 01.04.2015.

Библиографическая ссылка

Соколова Н.Н., Егорова Т.Н. ФИНАНСОВАЯ СТРАТЕГИЯ КАК ВАЖНАЯ СОСТАВЛЯЮЩАЯ ОБЩЕЙ СТРАТЕГИИ КОМПАНИИ // Фундаментальные исследования. – 2015. – № 2-12. – С. 2701-2704;URL: http://fundamental-research.ru/ru/article/view?id=37549 (дата обращения: 31.03.2019). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

Финансовая стратегия (financial strategy) - сформированная система долгосрочных целей финансовой деятельности предприятия и наиболее эффективных путей их достижения, определяемых финансовой идеологией.

Финансовая стратегия – один из главных инструментов управления работой предприятия. Финансовая стратегия предполагает, что предприятию необходимо разрабатывать стратегические, тактические и оперативные планы, так как система рыночных отношений неразрывно взаимосвязана с .

Финансовая стратегия является неотъемлемой частью стратегии развития предприятия, а значит, она согласовывается с ее целями и задачами. Разработка финансовой стратегии предприятия предопределена определенными условиями. Главным условием финансовой стратегии является скорость трансформации макрофакторов экономической среды. Так же существуют такие условия, которые не позволяют оптимально руководить финансами предприятия: основные макроэкономические показатели, темп технологического роста, постоянные изменения состояний финансового и товарного рынков, несовершенство и нестабильность экономической политики государства и методов регулирования финансовой деятельностью. Финансовая стратегия разрабатывается на основе всех факторов макросреды экономики для исключения снижения прибыльности деятельности предприятия.

Финансовая стратегия — это генеральный план действий но обеспечению предприятия . Она охватывает вопросы теории и практики формирования , их планирования и обеспечения, решает задачи, обеспечивающие предприятия в рыночных условиях хозяйствования. Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает способы и формы выживания в новых условиях, подготовки и ведения стратегических финансовых операций.

Финансовая стратегия предприятия, охватывая все стороны деятельности предприятия, включает оптимизацию и , управление капиталом, политику в области . Перечисленные составляющие финансовой стратегии определяют объекты финансовой стратегии. Объектами разработки и осуществления финансовой стратегии предприятия являются доходы и поступления средств, расходы и отчисления средств, взаимоотношения с бюджетом и внебюджетными фондами, кредитные взаимоотношения.

Являясь частью общей стратегии экономического развития предприятия, финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия. Это связано с тем, что основная цель общей стратегии - обеспечение высоких темпов экономического роста и повышение конкурентной позиции связана с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства), в то время как финансовая стратегия связана с тенденциями развития отдельных . Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае финансовая стратегия вносит определенные коррективы в общую стратегию развития предприятия.

Финансовая стратегия предприятия, главной задачей которой является достижение полной самоокупаемости и независимости предприятия, включает в себя следующее:

- текущее и перспективное , определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования;

- централизацию финансовых ресурсов, обеспечивающую маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности;

- формирование , обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной конъюнктуры;

- безусловное выполнение перед партнерами;

- разработку , и предприятия;

- организацию и ведение предприятия и сегментов деятельности на основе действующих стандартов;

- составление по предприятию и сегментам деятельности в соответствии с действующими нормами и правилами с соблюдением требований стандартов;

- деятельности предприятия и его сегментов (приоритетных хозяйственных и географических сегментов, прочих сегментов в составе нераспределенных статей);

- деятельности предприятия и всех его сегментов.

Процесс формирования финансовой стратегии предприятия осуществляется по следующим основным этапам:

- Определение общего периода формирования финансовой стратегии . Этот период зависит от ряда условий. Главным условием его определения является продолжительность периода формирования общей стратегии развития предприятия (так как финансовая стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого периода). Важным условием определения периода формирования финансовой стратегии является предсказуемость развития в целом и в частности (в современных условиях этот период не выходит за рамки трех лет).

- Формирование стратегических целей финансовой деятельности . Главной целью этой деятельности является максимизация рыночной . Система стратегических целей должна обеспечивать формирование достаточного объема и его высокорентабельное использование, оптимизацию структуры и используемого капитала, приемлемость уровня в процессе хозяйственной деятельности и т.п. Формирование стратегических целей финансовой деятельности получает свое отражение в разработке системы целевых стратегических нормативов.

- Разработка финансовой политики по отдельным аспектам финансовой деятельности . Этот процесс базируется на общей финансовой идеологии предприятия и системе целевых стратегических нормативов (см. ).

- Конкретизация показателей финансовой стратегии по периодам ее реализации . В процессе этой конкретизации обеспечивается динамичность представления системы целевых стратегических нормативов, а также внешняя и внутренняя синхронизация показателей во времени. Внешняя синхронизация предусматривает согласование во времени реализации показателей финансовой стратегии с показателями общей стратегии развития предприятия, а также с прогнозируемыми изменениями конъюнктуры финансового рынка. Внутренняя синхронизация предусматривает согласование во времени всех целевых стратегических нормативов между собой.

- Оценка разработанной финансовой стратегии

. Она проводится по следующим параметрам:

- ее согласованности с общей стратегией развития предприятия;

- внутренней сбалансированности системы целевых стратегических нормативов;

- реализуемости стратегии с учетом прогнозируемой конъюнктуры финансового рынка;

- приемлемости уровня финансовых рисков, связанных с ее реализацией;

- результативности стратегии.

Разработка финансовой стратегии позволяет принимать эффективные управленческие решения, связанные с развитием предприятия.

Говоря о финансовой стратегии предприятия, никогда нельзя ее отделять и рассматривать в отрыве от корпоративной стратегии. Но прежде чем подробнее рассказать об основных этапах создания финансовой стратегии, стоит четко представлять, зачем она нужна.

Вообще, в иерархии теории стратегического менеджмента выделяют корпоративную стратегию, бизнес-стратегию, функциональную и продуктовую стратегии. Финансовая стратегия предприятия относится к функциональному типу наряду с маркетинговой, стратегией HR и т.д. Теперь рассмотрим, что она дает и что необходимо сделать для ее разработки.

Что дает финансовая стратегия предприятия

Финансовая стратегия предприятия определяет, какие источники финансирования будут использоваться для развития. Причем речь идет как о собственных средствах, так и заемных. Более того, именно финансовая стратегия компании помогает определиться с рядом жизненно важных параметров и ограничений, а именно:

- какие задачи должны быть решены для достижения поставленных стратегических целей;

- какие объемы финансирования понадобятся;

- сроки, в которые необходимо будет финансирование;

- существующие ограничения.

Именно финансовая стратегия предприятия определяет все перечисленные выше ограничения. Подобные ориентиры несложно будет использовать при построении прог-нозных финансовых моделей, да и годовых бюджетов.

Что необходимо учесть при разработке финансовой стратегии предприятия

При разработке финансовой стратегии необходимо держать в фокусе внимания:

Доходность - какие финансовые выгоды получают собственники компании от реализации стратегии;

Риски - какие риски берет на себя компания, какие последствия их реализации возможны, если стратегия не увенчается успехом;

Сопротивление внешней среды - насколько внешняя среда будет поддерживать вашу финансовую стратегию.

Создание финансовой стратегии предприятия

Диагностика текущей ситуации для создания финансовой стратегии предприятия

Первый шаг на пути к созданию финансовой стратегии предприятия - это диагностика ситуации как внутри компании, так и рыночного окружения. Как правило, все сводится к составлению таблицы SWOT-анализа - выделению сильных и слабых сторон, возможностей и угроз. Но не лишним будет проанализировать и существующую конкурентную среду - провести тот же SWOT-анализ, но применительно к главным игрокам на рынке.

Для проведения финансового SWOT-анализа придется дать оценку финансовому положению как самого предприятия, так и его ближайших конкурентов. Перечень вопросов может быть примерно следующим.

- Насколько эффективнее компания управляет оборотным капиталом относительно конкурентов (оборачиваемость в днях)?

- Какой оставшийся неиспользованным лимит банковской задолженности существует у вашего предприятия?

- Каково соотношение долга к EBITDA у вашей компании?

- Какова стоимость капитала нашей компании в процентах годовых?

- Как конкуренты финансируют свой бизнес - привлекают займы или пользуются только собственными средствами?

- Какие источники финансирования есть у конкурентов (например, свой банк, сильные акционеры и т.д.)?

- Какая динамика чистого операционного денежного потока у компании и как обстоят дела с этим же показателем у ключевых игроков рынка?

Полученные ответы несложно собрать в классической матрице SWOT-анализа. И после этого, когда получено четкое представление о сильных и слабых финансовых аспектах деятельности компании, можно приступать к разработке стратегии.

Постановка целей

Этот этап предполагает формулирование видения, определяющего долгосрочный взгляд на будущее компании, миссии - роли организации во внешней среде и, самое главное - корпоративных целей стратегического и финансового характера, например на пять лет. При этом формулировка стратегии должна быть предельно прозрачной и конкретной.

Для растущих компаний можно сформулировать финансовую стратегию так: «Финансовая стратегия заключается в обеспечении компании финансовыми средствами путем эффективного управления долговым портфелем и оборотным капиталом, в размере, адекватном росту компании, с целью максимизации дохода на средний используемый капитал (Return on Average Capital Employed, ROACE)». В то же время финансовую стратегию предприятий, действующих на рынках, достигших стадии насыщения, можно описать так: «Финансовая стратегия заключается в обеспечении устойчивого роста чистых активов в расчете на одну акцию, где размер чистых активов определяется как стоимость будущих денежных потоков от реализуемых проектов». Разумеется, это лишь примеры формулировок стратегии.

Лучший способ разобраться с миссией и определить цели - провести мозговой штурм, в котором совместно участвуют собственники компании и топ-менеджеры. Другой вариант - стратегические цели определяют собственники бизнеса, не привлекая к этой работе руководство компании, но такое бывает довольно редко.

Разработка плана действий для создания финансовой стратегии предприятия

Когда понятна текущая ситуация в компании, когда сформулированы цели на пять лет вперед, то следующим логичным шагом будет подготовка планов конкретных действий и бизнес-модели.

План действий подразумевает описание того, какое финансирование и в какие сроки будет привлекаться. Он также должен содержать ответы на следующие вопросы.

- Что нужно сделать, например, чтобы успешно провести IPO?

- Какие действия компании помогут добиться от банков более выгодных условий по кредитам?

- Как можно высвободить часть средств, обездвиженных в запасах или дебиторской задолженности?

А бизнес-модель компании - не что иное, как долгосрочный план движения денежных средств, учитывающий все запланированные действия. В ряде случаев в дополнение к этому может быть оправданным формирование прогноза прибылей и убытков, а также изменения активов и пассивов компании с разбивкой по годам.

Проблемы разработки финансовой стратегии предприятия

Одна из главных проблем разработки жизнеспособной стратегии в том, что утверждают ее акционеры, а готовит менеджмент. Поэтому, если нет желания раз десять переделать все расчеты, переписать цели, с самого начала нужно привлекать к работе по выработке стратегии акционеров. Лучше заранее спланировать регулярные встречи (скажем, раз в две недели) менеджмента с акционерами - так называемые стратегические сессии.

Еще один важный момент. Так как стратегия «смотрит» на пять лет вперед, на этот же срок строится финансовая модель, кстати, чаще всего в Excel. Она позволяет прогнозировать финансовые результаты предприятия при изменении тех или иных предпосылок.

Все, кто сталкивались с разработкой финансовой стратегии, задавались вопросом, как отобразить в финансовой модели не-определенность будущего. А другими словами, дать понять акционерам, что это только планы, которым свойственно не выполняться. Для этого любая стратегия на пять лет вперед должна иметь несколько сценариев развития внешней среды. Желательно каждому сценарию придумать имя, например: «Сценарий взрывного роста спроса», «Кризисный сценарий», «Сценарий 5-процентного роста продаж». Важно не просто просчитать эти сценарии в финансовой модели, а понятно представить их акционерам. Под словом «понятно» подразумевается, что в модели показаны взаимосвязи между изме-нениями предпосылок и финансовыми резуль-та-тами.

При создании стратегии компании в первую очередь необходимо определить, какое положение на рынке в настоящий момент занимает компания, каковы перспективы у данной отрасли, выделить наиболее и наименее рентабельные направления деятельности. Фактически проанализировать всю управленческую отчетность в разрезе ЦФО за последние два-три года. Затем, исходя из данных о текущем финансовом положении компании, данных о состоянии рынка, совместно с собственником бизнеса определить цели и задачи на ближайшие несколько лет.